免费体验高顿M云会员课程

免费体验高顿M云会员课程

关注公众号

关注公众号

近日收到杭州一个同学的微信,她们领导上了课程,回来让各个部门制定自己的KPI,还必须量化填写。业务的业务自己写KPI,管理部门自己写自己的。同学的部门是财务部,完全懵掉了,财务部的指标如何量化呢?

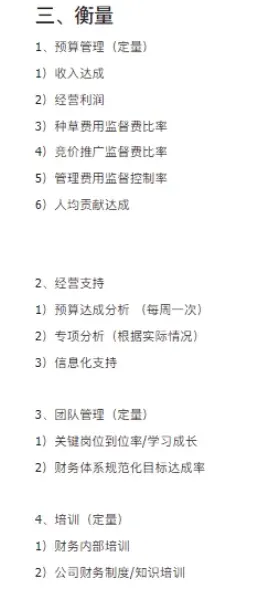

于是,同学拉了个财务部的KPI草稿:

我看到这个内容,着实为她难过,真的是太难了。今天决定写这篇,听听我的观点吧。

先说KPI制定的原则,后说制定的建议架构。

原则1:简单化;

不宜过于复杂,从而导致大家为了KPI而迷失自我,为了完成而完成,完全走样。

原则2:清晰化;

大家完全自驱理解KPI,所有的KPI为了上层的经营目标而服务,KPI完成了,经营目标的实现得到保证。

原则3:过程化;

过程决定结果,过程也展现了效率,能够看出问题进一步解决问题,而不是仅仅看结果。

建议的架构呢:

第一步,确定公司经营目标;

第二步,确保经营目标的二级关键指标;

第三步,实现二级指标的部门进行KPI拆解;

也就是你要做什么事情和动作才能保证你这个部门完成自己的KPI?

业务部门按照这个思路,管理部门协助业务部门完成KPI要做哪些支撑的动作。

再回到财务部的这个KPI的编写例子,业务部门需要啥,你需要去“发现”,去了解需求。

业务部门需要用款,财务部需要调配好资金的周转;

业务部门需要数据支持,财务部需要提高业务需求的相应速度;

业务部门需要数据分析,财务部要做好定制化数据分析的设计和实施;

业务部门都是外派的销售,财务部需要提高各项审核的处理效率以及业务满意度。

注意,这些都是基于业务的需求来设定的财务部的工作。我定义这是外部需求的内容,也就是我下面要说的财务部的“一外一内”的KPI原则。

“一外”,就是你是支持部门,人家要啥,你得了解清楚,才能设计。过程做到,才能让外部业务部门满意。

“一内”,就是财务部也是一个部门一个组织,要有综合能力的提升。

所谓内部提升,就是包括培训在内的内容,也包括流程优化的基础作业岗位提效,更包括可能推行的数字化系统实施等等。

这样的KPI,不仅仅包括了内外部需求的考虑,更包括了短期(经营目标保障)和中期(部门能力提升)的考虑。

定制企业专属培训方案

定制企业专属培训方案

扫一扫,关注我们的微博

扫一扫,关注微信公众号

客服:400-111-0518

(周一至周五 8:30-17:30)

投诉与建议:

cstousu@goldenfinance.com.cn

沪公网安备 31010902002991号 沪ICP备09017056号-27 @ 2008-2020 Golden Finance. 上海高顿企业管理咨询有限公司

关注公众号

关注公众号

99+人表示很赞

99+人表示很赞

上海市

上海市