免费体验高顿M云会员课程

免费体验高顿M云会员课程

关注公众号

关注公众号

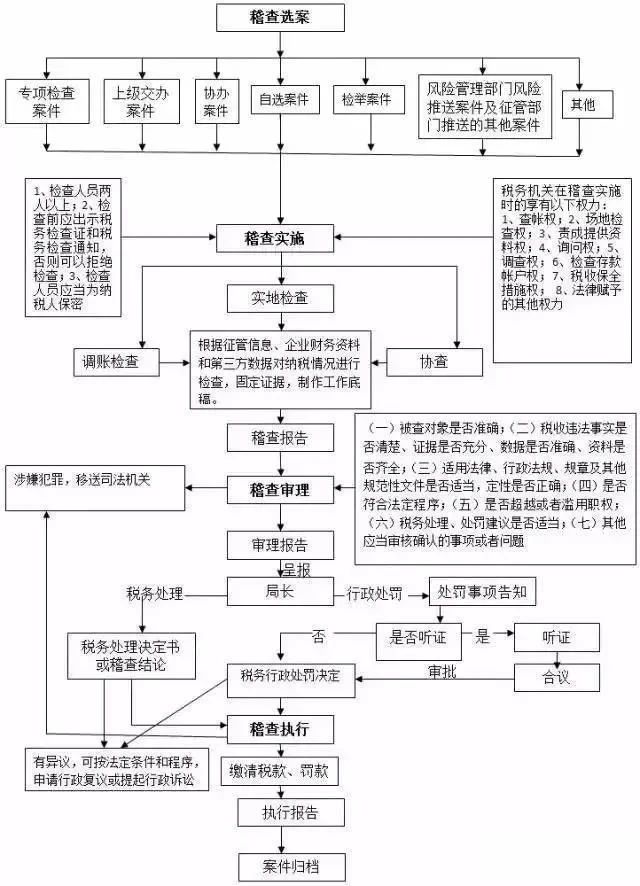

税务稽查分为四个环节:选案-检查-审理-执行

选案环节:

稽查选案分为:人工选案、计算机选案、举报、其他等。

选案部门对企业信息分析后选出案源,加上上级下达、外部门协查、举报、以及注销税务登记等各类案件下达给检查部门检查。

检查环节:

税务稽查的检查工作,是根据选案所确定的稽查对象,组织稽查人员实施检查,采取必要的方法、措施和手段,收集案件的证人、证言,原始书证材料,整理制作《税务稽查报告》直接将案件移送审理的活动过程。

检查不一定是要调账检查,调账检查要进行行政审批手续,还可以选择实地检查,以实际情况为准。检查部门检查完毕后,将证据以及各项资料形成案卷提交给审理部门。

审理环节:

审理部门根据案卷提供的信息对案卷进行审理,看证据取得是否合法规范、各种程序是否合法规范、是否同意检查人员的拟处理意见,最终形成结论性文书,符合规范的提交至案件执行部门,不符合规范的退回检查环节继续调查取证。

执行环节:

执行部门根据结论性文书同企业联系并送达文书,要求被查单位进行补缴税款、纳金、罚款等事宜,执行完毕后形成执行报告,并将缴款凭证复印件等资料交给案卷管理人员,案卷管理人员将整理稽查案卷并将案卷入库保管。

定制企业专属培训方案

定制企业专属培训方案

扫一扫,关注我们的微博

扫一扫,关注微信公众号

客服:400-111-0518

(周一至周五 8:30-17:30)

投诉与建议:

cstousu@goldenfinance.com.cn

沪公网安备 31010902002991号 沪ICP备09017056号-27 @ 2008-2020 Golden Finance. 上海高顿企业管理咨询有限公司

关注公众号

关注公众号

99+人表示很赞

99+人表示很赞

宁波市,郑州市...

宁波市,郑州市...