免费体验高顿M云会员课程

免费体验高顿M云会员课程

关注公众号

关注公众号

凡在纳税年度内从事生产、经营(包括试生产、试经营),或在纳税年度中间终止经营活动的纳税人,无论是否在减税、免税期间,也无论盈利或亏损,均应按照企业所得税法及其实施条例的有关规定进行企业所得税汇算清缴。

据《国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(2012年第57号)的规定,跨地区经营汇总纳税企业的分支机构也应按规定进行年度纳税申报,按照总机构计算分摊的应缴应退税款,就地办理税款缴库或退库。

报表填报位置及打开方式

位置:登录电子税务局,首页“我要办税”—“税费申报及缴纳”—“企业所得税申报”—“居民企业(查账征收)企业所得税年度申报”。根据《税收征收管理法》规定:纳税人未按照规定期限缴纳税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。根据《税收征收管理法》第六十二条规定:纳税人未按照规定的期限办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。纳税人因不可抗力,不能在汇算清缴期内办理企业所得税年度纳税申报或备齐企业所得税年度纳税申报资料的,应按照税收征管法及其实施细则的规定,申请办理延期纳税申报。

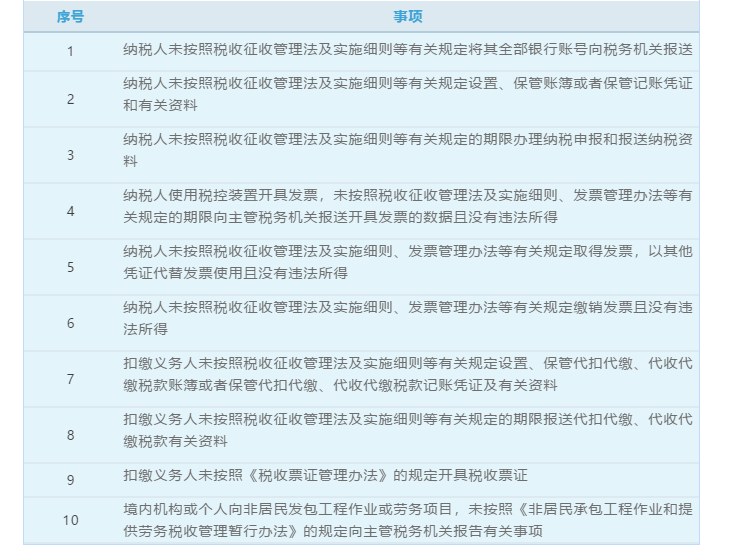

对于首次发生下列清单中所列事项且危害后果轻微,在税务机关发现前主动改正或者在税务机关责令限期改正的期限内改正的,不予行政处罚。

本文就为大家整理到这里,希望对大家有所帮助,在这里小编为大家推荐课程 《2021汇算清缴全攻略》,为您呈现2021年度汇算清缴全攻略,助力企业应对变化、融会贯通。欢迎报名预约!

定制企业专属培训方案

定制企业专属培训方案

扫一扫,关注我们的微博

扫一扫,关注微信公众号

客服:400-111-0518

(周一至周五 8:30-17:30)

投诉与建议:

cstousu@goldenfinance.com.cn

沪公网安备 31010902002991号 沪ICP备09017056号-27 @ 2008-2020 Golden Finance. 上海高顿企业管理咨询有限公司

关注公众号

关注公众号

99+人表示很赞

99+人表示很赞

宁波市,郑州市...

宁波市,郑州市...