免费体验高顿M云会员课程

免费体验高顿M云会员课程

关注公众号

关注公众号

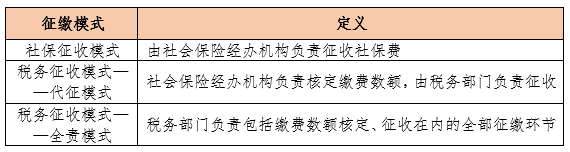

目前我国社保征缴模式主要有社保征收模式和税务征收模式两类:

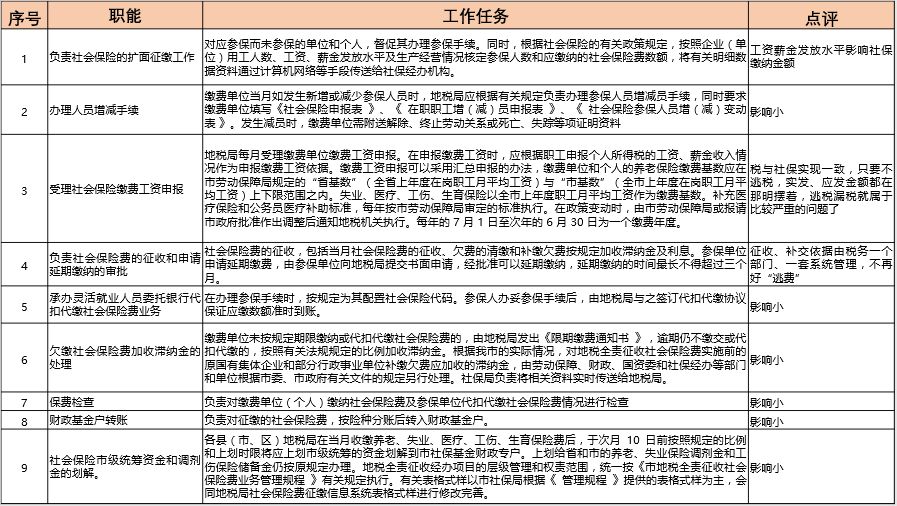

根据已执行省份或城市先试先行经验,此种模式下税务机关在社保职能方面的主要职责如下是(HR需重点阅读本职能情况):

定制企业专属培训方案

定制企业专属培训方案

扫一扫,关注我们的微博

扫一扫,关注微信公众号

客服:400-111-0518

(周一至周五 8:30-17:30)

投诉与建议:

cstousu@goldenfinance.com.cn

沪公网安备 31010902002991号 沪ICP备09017056号-27 @ 2008-2020 Golden Finance. 上海高顿企业管理咨询有限公司

关注公众号

关注公众号

99+人表示很赞

99+人表示很赞

宁波市,郑州市...

宁波市,郑州市...