答:国家又有大动作。根据《关于对营业账簿减免印花税的通知》(财税〔2018〕50号)相关规定,自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税。

点击报名可免费使用“个税云管家”,助力企业解决个税申报难题

根据新规定,我们是否可以把以前年度的营业账簿印花税放到5月1日以后来缴纳,从而享受国家印花税税收减免优惠政策呢?

这样做是不可以的哦。小编提醒您,5月1日以后享受税收减免优惠指的是税款所属期在2018年5月1日以后,而不是缴纳日期喔。也就是说要看纳税义务发生时间是否在2018年5月1日以后,如果在则可以享受减免税优惠,如果不在就不能享受减免税优惠哦。

政策

让我们来看看以下两个规定吧

1、根据《中华人民共和国印花税暂行条例施行细则》第十四条指出,条例第七条所说的书立或者领受时贴花,是指在合同的签订时、书据的立据时、账簿的启用时和证照的领受时贴花。如果合同在国外签订的,应在国内使用时贴花。

温馨提示:

其他账簿在启用时就发生了纳税义务,所以其他账簿启用在2018年5月1日以前的就不能享受免税的税收优惠啦,在2018年5月1日以后的,则可以享受免税的税收优惠哦。

2、根据《国家税务局关于资金账簿印花税问题的通知》(国税发〔1994〕025号)文件的规定,“记载资金的账簿”印花税的计税依据为“实收资本”与“资本公积”两项的合计金额;“实收资本”和“资本公积”两项的合计金额大于原已贴花资金的,就增加的部分补贴印花。

温馨提示:

“记载资金的账簿”的印花税纳税义务发生时间为“实收资本”与“资本公积”增加的当日。若“实收资本”与“资本公积”增加的日期是在2018年5月1日以前,是不能享受减半征收的税收优惠哦,在2018年5月1日以后就可以享受减半征收的税收优惠啦。

印花税

千万不要小看印花税喔,其中学问可是大着哩。看大家对我如此关心,那就再听我说说关于“我”的琐“税”事儿吧……

1、什么是印花税

印花税是一个古老的税种,距今具有300多年的的“税龄”,在税种中那可是属于“元老级人物”哦。

印花税是以经济活动和经济交往中,书立、领受应税凭证的行为为征税对象征收的一种税。因其采用在应税凭证上粘贴印花税票的方法缴纳税款而得名。

印花税兼有凭证税和行为税性质、征税范围广、税率低、税负轻、由纳税人自行完成纳税义务。印花税票不仅为广泛筹集财政资金做出了巨大贡献,同时也维护了经济凭证书立、领受人的合法权益,真是棒棒哒。

2、只要签订合同就需要缴纳印花税吗?

只要签订合同就要交印花税是对印花税的误解哦,合同只是印花税的应收凭证之一,但并不是所有的合同都交印花税。

印花税只对《印花税暂行条例》中列举的在经济活动和经济交往中书立、领受、使用的应税凭证征收,没有列举的凭证是不征收哒。

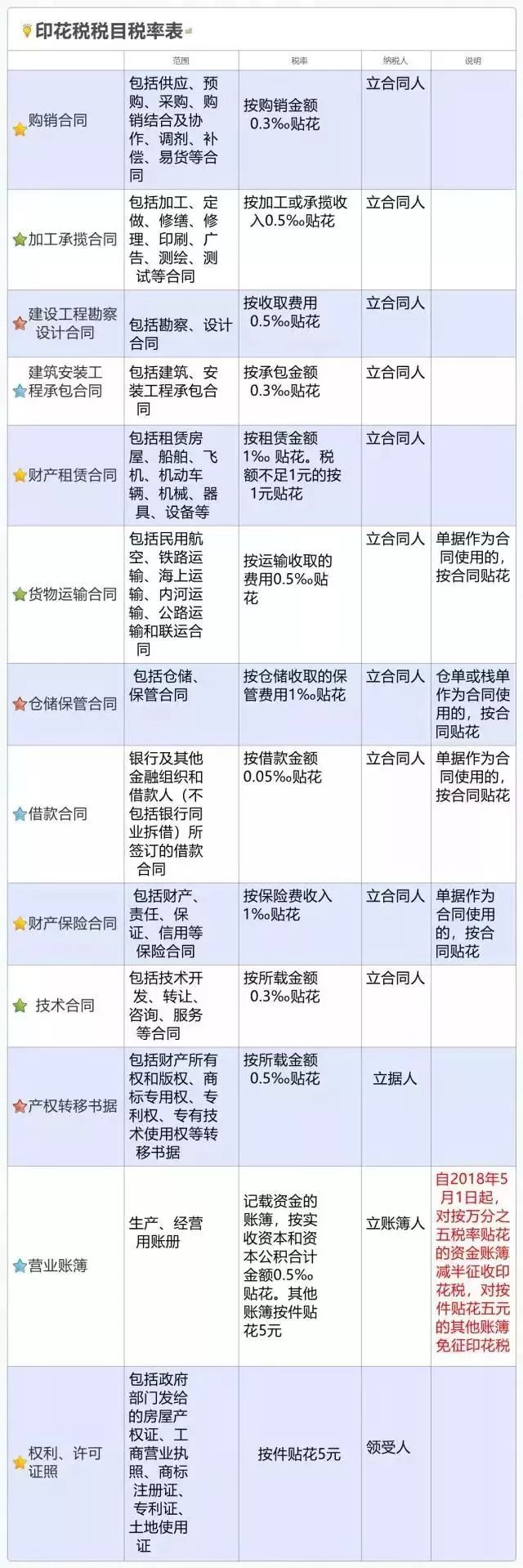

就知道你需要一份印花税税目、税率表,重点了解一下哦:

3、印花税如何缴纳?

印花税的缴纳办法,根据税额大小、贴花次数可以自行选择自行贴花和按期汇贴汇缴两种方式。

(1)自行贴花办法:一般适用于应税凭证较少或贴花次数较少的纳税人。纳税办法遵循“三自”原则,即纳税人根据应纳税凭证的性质和适用税率自行计算应纳税额,自行购买印花税票,自行一次贴足印花税票并加以注销或画销,这样才算完整地完成了纳税义务哦。

温馨提示:

对已贴花的凭证,修改后所载金额增加的,其增加部分应当补贴印花税票。凡多贴印花税票者,是不得申请退税或者抵用的喔。

(2)汇贴或汇缴办法:一般适用于应纳税额较大或者贴花次数频繁的纳税人。一份凭证应纳税额超过500元的,应向当地税务机关申请填写缴款书或完税证,将其中一连粘贴在凭证上或者由税务机关在凭证上加注完税标记代替贴花,即“汇贴”;同一种类应纳税凭证,需频繁贴花,纳税人可以根据实际情况自行决定是否采用按期汇总缴纳印花税的方式,汇总缴纳的期限为1个月。

温馨提示:

采用按期汇总缴纳方式的纳税人应事先告知主管税务机关。缴纳方式一经选定,1年内不得改变哦。

3、印花税如何缴纳?

印花税的缴纳办法,根据税额大小、贴花次数可以自行选择自行贴花和按期汇贴汇缴两种方式。

(1)自行贴花办法:一般适用于应税凭证较少或贴花次数较少的纳税人。纳税办法遵循“三自”原则,即纳税人根据应纳税凭证的性质和适用税率自行计算应纳税额,自行购买印花税票,自行一次贴足印花税票并加以注销或画销,这样才算完整地完成了纳税义务哦。

温馨提示:

对已贴花的凭证,修改后所载金额增加的,其增加部分应当补贴印花税票。凡多贴印花税票者,是不得申请退税或者抵用的喔。

(2)汇贴或汇缴办法:一般适用于应纳税额较大或者贴花次数频繁的纳税人。一份凭证应纳税额超过500元的,应向当地税务机关申请填写缴款书或完税证,将其中一连粘贴在凭证上或者由税务机关在凭证上加注完税标记代替贴花,即“汇贴”;同一种类应纳税凭证,需频繁贴花,纳税人可以根据实际情况自行决定是否采用按期汇总缴纳印花税的方式,汇总缴纳的期限为1个月。

温馨提示:

采用按期汇总缴纳方式的纳税人应事先告知主管税务机关。缴纳方式一经选定,1年内不得改变哦。

2019-12-31

2019-12-31

999+

999+