免费体验高顿M云会员课程

免费体验高顿M云会员课程

关注公众号

关注公众号

有一些会计觉得申报和账务是不搭边的,一说到申报增值税,直接把申报表拿来开始填写。数据哪来的也不多问多想,销售额就按照开票填呗,进项哪里来,反正就按照在税务大厅的抵扣填呗,也没去管财务账上的数据。

有一天,税务局过来查账,或第三方审计来核数,让把申报表数据和财务账应交增值税的差异列一个明细出来。

这时候才发现这个问题竟然成为了一个大问题, 哪里有这东西呢?慌慌张张去找差异,一年的数据啊,从何找起?

更可怕的是,最后比对下来,发现账上有很多做了收入收了款,而没开发票的收入,这些竟然没有申报增值税,或者说账上列了进项税,但是竟然发现这张发票没申报抵扣过,发票去哪里了也不知道。

好吧,补税吧!

很多公司账务处理岗位和申报岗位是分离的,如果申报前不进行核对,很多潜在的问题都可能无法及时发现,等到发现的时候有些问题已经无法挽回。

每次申报增值税,填写增值税申报表之前都有一个必须的准备过程,就是核对工作。没有核对申报的数据就可能出现漏申报或者错申报,所以,一定要申报前认真核对。

填增值税申报表之前,

有一个必须的准备过程——核对

虽然财政部2016年下发了最新的增值税会计核算的通知,具体科目也增加了一大堆。但是,说实话,我们一般的企业最主要的还是涉及那几个科目,比如最用的多的就是应交增值税下面的销项税额、进项税额、进项税额转出。

我们日常核对也主要核对这几个科目,当然涉及其他科目你也应该核对。

每个月初,我们在申报增值税,填写增值税申报表之前,都应该认真仔细的核对应交增值税科目和开票、勾选认证的数据。核对清楚再进行分析填列增值税申报表。

一、销项核对

核对开票系统开票数据和应交增值税-销项税额的差异。

首先,你得去开票系统导一个开票明细数据,就是所有开票数据的电子明细表,方便加工核对的。

如图所示即为系统导出的开票明细,如果不知道怎么导,开票软件里面有网上咨询客户,很方便,直接点击咨询。

然后最好再打印一个开票汇总表,汇总表主要看我们导出的明细清单和总数是否对的上,不然你核对半天,基础数据都是错误的,那结果当然也是错误的。一窗式比对也是申报表和汇总表的数据,所以一定要核对一下。

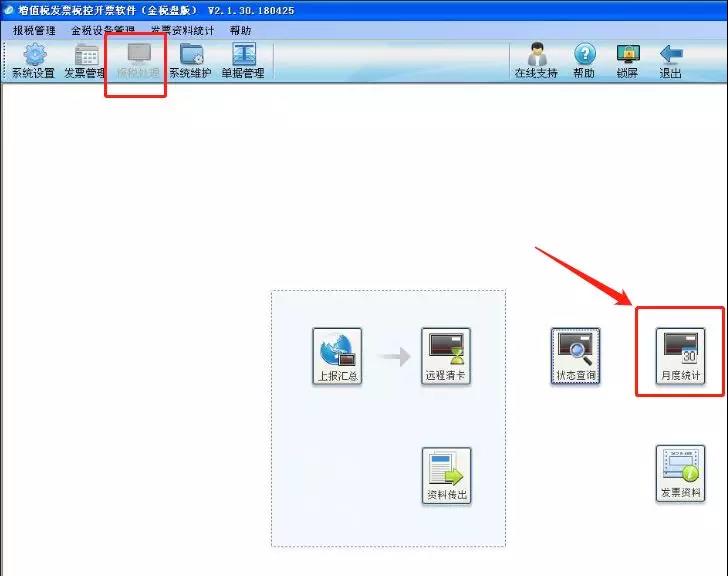

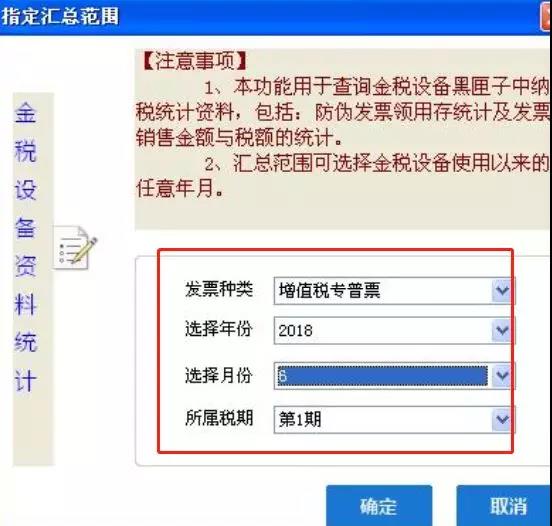

如何打印?

第一步:月末结束后,打开我们的开票系统(以金税盘举例),在报税处理-月度统计中查询。

第二步:选择期间,这里选择6月开票信息。

第三步:查找开票汇总情况,并打印出来备用

出现上图界面,点击打印即可。

然后,你要做的就是把财务系统的应交增值税-销项税额导一个明细出来,这个各个财务软件都是不一样的,具体你自己琢磨琢磨你们用的财务软件,就是导明细账。

剩下的工作就是用Excel进行核对了。找出差异原因。然后做一个电子台账备查。

常见差异:

1、账务错误。

比如开了发票,入账金额和税额录错了,毕竟是人为嘛,这种情况需要调账。

2、发票开错。

比如发票开重了,发票电子数据不小心误作废了,纸质的入账了,这些都可以通过对账核对出来。

3、未开票收入。

这种就是账务肯定确认了收入,计提了销项税,但是没开票,这就是一个差异,申报时候需要填写上,但是开票数据是没有的,如果没有对账,这块你可能漏申报,那么这个差异,计入到备查账,以后开票了再核销掉。

4、开票未做收入。

比如,收到预收款开票,尚未达到销售收入确认条件,这也是一个差异,申报按照开票申报,但是账务就没有这个收入。按财会2016 22号文规定,这种情况纳税义务时间早于收入确认时间,都应该把销售税额记账,这样销项税就不会有差异了。

5、视同销售情况。

视同销售账务处理也没有这个收入,但是需要申报。也可能没发票,但是账务计提了销项税,也会产生差异。

等等情况,都需要核对来发现,如果你没核对,就可能申报错误。

二、进项核对

核对抵扣明细和账上应交增值税-进项税额的差异

首先,你得通过勾选平台去下载一个抵扣明细清单.

如下图,如果你还在大厅认证,那么只有去大厅拷贝清单了。

然后也就是从财务软件导一个进项税的明细账出来,剩下工作就是运用Excel开始核对。

常见差异:

1、账务错误,也就是认证抵扣了,你入账金额录入错误,这个需要调整账务

2、漏认证,账务有,但是没有认证,记住,勾选可以在申报期结束前勾选上个月的,所以核对了有这种差异,赶紧再把漏认证的勾选上。减少这种差异。

3、不该抵扣的,如果核对发现不该抵扣的,需要做进项税转出,比如用于职工福利的购进商品,抵扣清单有,但是账务上没做进项税转出,那么记得做进项税转出,申报表也要同时做进项税转出填写。

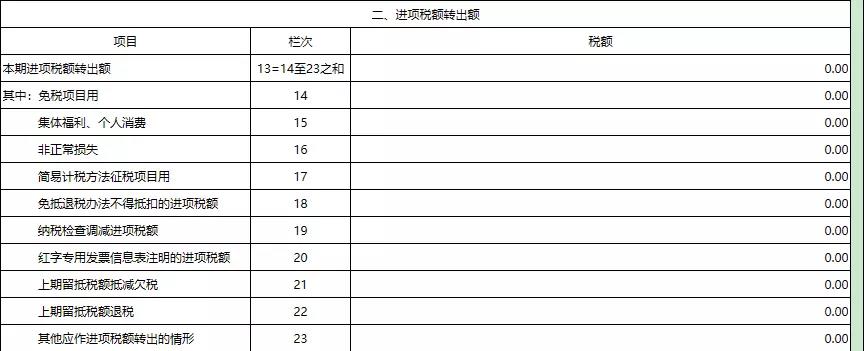

三、进项转出核对

核对申报表进项税转出账面进项税转出的数据

申报表进项税转出填写的数据看看账务上进行了进项税转出处理没有?

有时候会计处理岗位在账务处理时候进行了账务处理,比如存货的报废,但是申报岗位并没去核对账,导致进项转出漏填。

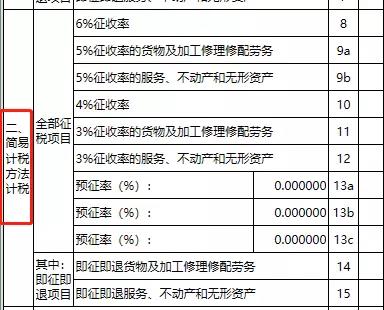

四、简易计税核对

一般纳税人增值税申报表简易计税和一般计税是分开的,简易计税不存在进项抵扣问题,所以哪怕你存在一般计税的留抵,也不能去抵扣简易计税产生的税金。

这个时候需要核对一下,账务上应交税费下简易计税科目的发生和你申报表填写的是否一致,是否存在漏报的情况。

好了,在增值税申报上,不光光是填写一张申报表。背后的准备工作还是非常重要的,你都get了吗?

增值税报表填报不正确,

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)公布后,大家最关注的是企业对于未完成的业务如何衔接,怎样操作对企业是最有利的。

提醒大家的是,对于国内旅客运输服务等进项税额填报增值税申报表一定要谨慎,否则,填报不正确可能导致这些进项税额不能抵扣。

一、取得国内旅客运输服务的进项税额增值税申报表的填报

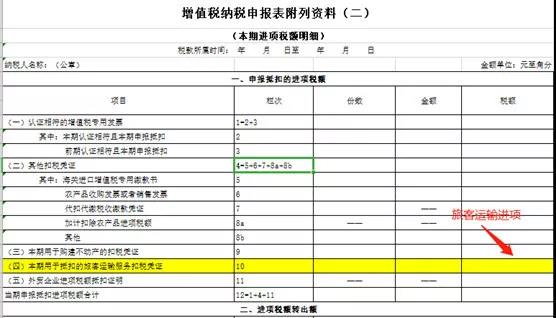

国家税务总局公告2019年第15号的附件《增值税纳税申报表附列资料(二)》(本期进项税额明细)填写说明规定:“(一)认证相符的增值税专用发票”第10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”:反映按规定本期购进旅客运输服务,所取得的扣税凭证上注明或按规定计算的金额和税额。

如果企业财税人员仅按上述填报时,会导致国内旅客运输服务的进项税额不能抵扣。因为国内旅客运输服务的进项税额是不能计入《附列资料(二)》第12栏“当期申报抵扣进项税额合计”的。

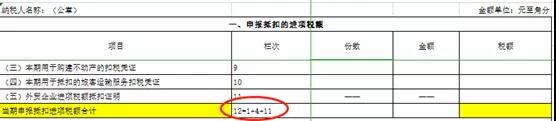

国家税务总局公告2019年第15号的附件《增值税纳税申报表(一般纳税人适用)》填写说明规定,主表第12栏“进项税额”=《附列资料(二)》第12栏“税额”。

而《附列资料(二)》第12栏的数据=1+4+11,没有加第10栏,所以不能统计到增值税主表的第12栏“进项税额”,造成旅客运输服务的进项税额不能抵扣。如下图:

附表二

主表

二、国内旅客运输服务的进项税额如果只填报附表二第10栏,并不能抵扣进项,那除了填报附表二第10栏外,还应填报哪一栏呢?

国家税务总局发布的《深化增值税改革100问》给我们做了解答:

77. 纳税人购进国内旅客运输服务,取得增值税电子普通发票或注明旅客身份信息的航空、铁路等票据,按规定可抵扣的进项税额怎么申报?

答:纳税人购进国内旅客运输服务,取得增值税电子普通发票或注明旅客身份信息的航空、铁路等票据,按规定可抵扣的进项税额,在申报时填写在《增值税纳税申报表附列资料(二)》第8b栏“其他”中。具体填报如图:

为什么说填到8b栏就能抵扣销项税额呢?因为第12栏=1+4+11,而第4栏=5+6+7+8a+8b,所以,旅客运输服务的进项只有填到第8b栏才能统计到第12栏,才能统计到主表的第12栏“进项税额”抵扣销项税额。做为财税人员,填报增值税申报表时一定注意

提示:参考《交通运输部、国家税务总局公告2017年第66号 交通运输部、国家税务总局关于收费公路通行费增值税电子普通发票开具等有关事项的公告》:

(二)增值税一般纳税人申报抵扣的通行费电子发票进项税额,在纳税申报时应当填写在《增值税纳税申报表附列资料(二)》(本期进项税额明细)中“认证相符的增值税专用发票”相关栏次中。

取得增值税电子普通发票的客运发票,如果是开给公司的,申报时建议参考取得通行费电子普通发票的申报。

三、注意:与此类似的,还有不动产待抵扣进项税额。

截至2019年4月1日前待抵扣不动产进项税额,在4月份及以后月份转入进项税额抵扣销项税额时增值税申报表应该则呢填报呢?

国家税务总局发布的《深化增值税改革100问》答复如下:

75. 不动产实行一次性抵扣政策后,截至2019年3月税款所属期待抵扣不动产进项税额,怎样进行申报?

答:按照规定,截至2019年3月税款所属期,《增值税纳税申报表附列资料(五)》第6栏“期末待抵扣不动产进项税额”的期末余额,可以自2019年4月税款所属期结转填入《增值税纳税申报表附列资料(二)》第8b栏“其他”中。

定制企业专属培训方案

定制企业专属培训方案 重庆市,成都市...

上海市

东莞市,线上直...

上海市,西安市...

上海市

上海市,南昌市...

重庆市,成都市...

上海市

东莞市,线上直...

上海市,西安市...

上海市

上海市,南昌市...

扫一扫,关注我们的微博

扫一扫,关注微信公众号

客服:400-111-0518

(周一至周五 8:30-17:30)

投诉与建议:

cstousu@goldenfinance.com.cn

沪公网安备 31010902002991号 沪ICP备09017056号-27 @ 2008-2020 Golden Finance. 上海高顿企业管理咨询有限公司

关注公众号

关注公众号

99+人表示很赞

99+人表示很赞