免费体验高顿M云会员课程

免费体验高顿M云会员课程

关注公众号

关注公众号

第一步:列资产负债表差额,即在期初期末栏后面加一列差额栏,分别填上每个项目的期末减期初数,是的,全部是期末减期初,这样就不必去担忧这个数是加是减、是期末减期初还是相反了,原因看下面第二步。下图为资产负债表差额表部分项目简表:

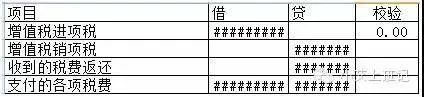

步骤一已经把大框架做出来了,现在开始分析填列。方法就是“拆”!根据什么来拆,总账明细账,高顿君的方法是做一个分析填列表,列明填列项目、借贷方、校验。下图为分析填列表部分项目简化表格:

下图为总账部分科目简化表格,小K把它放在分析填列表右侧,同一张表容易查看:

其实上面一些原理性的东西教材上都是讲过的,只是一笔带过,而且现在很少有手工编表,大部分都直接在电子表上点公式,使得这些带着朴素原则的古老方法接近失传。

定制企业专属培训方案

定制企业专属培训方案 重庆市,成都市...

上海市

东莞市,线上直...

上海市,西安市...

上海市

上海市,南昌市...

重庆市,成都市...

上海市

东莞市,线上直...

上海市,西安市...

上海市

上海市,南昌市...

扫一扫,关注我们的微博

扫一扫,关注微信公众号

客服:400-111-0518

(周一至周五 8:30-17:30)

投诉与建议:

cstousu@goldenfinance.com.cn

沪公网安备 31010902002991号 沪ICP备09017056号-27 @ 2008-2020 Golden Finance. 上海高顿企业管理咨询有限公司

关注公众号

关注公众号

99+人表示很赞

99+人表示很赞