顾名思义,经营分析是对企业经营状况进行整体的诊断分析。经营分析并不是什么新事物,在国企或大型传统企业,比如银行、运营商、地产公司非常流行,有着十几年经验积累。

经营分析课程推荐:

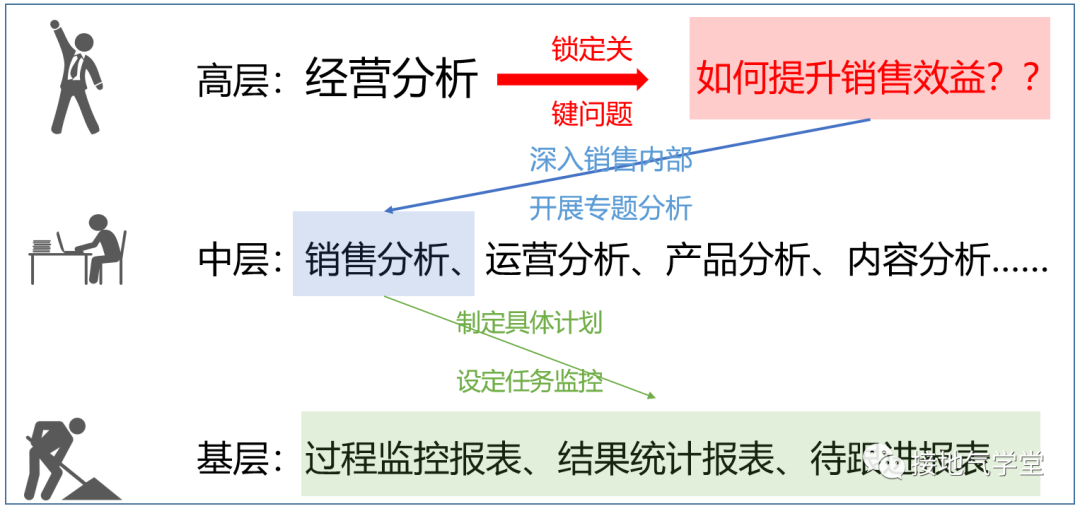

在整个数据分析体系里,经营分析是最顶层的分析,它主要解决两个宏观问题:企业整体经营状况是否达成预期?企业的主要经营手段是否奏效?再细节的分析,则交给相应部门,做专题分析(如下图)。

可能有同学会好奇,这和我们平时做的分析报告有啥区别?

经营分析 VS 业务分析

经营分析最初的目的,就是为了解决业务和财务两张皮,工作和预算对不上的问题。所以一般企业里开经营分析会,都是主要业务部门、财务部门、战略发展部/总办(协调部门)三方在场,共同审视经营情况。

之所以这么做,是因为业务自己做的分析,一般倾向于夸大效益,低估成本。

常见的做法,包括:

1、计算“自然增长率”“搞ABtest”,结果把自然增长率算成负数,B组搞成负数,这样显得A组效果更好,然而实际上整体业务量并没有明显变化。

2、讲“用户满意度”“心智占有率”,然后用抽样调研数据证明有效,可整体业务量并没有明显变化。

3、上大促,搞类似双十一超大力度促销,这次整体业务量有变化了,可考核ROI的时候,只算活动投入,宣传费用,运营成本,供应链成本,员工成本全部不算……自己效益非常好,可公司整体看投入产出比是下降的……

4、至于产品开发、产品改变、品牌宣传等成本,更是常常被忽视。考核绩效,更是只考核非财务指标(比如在线时长、点击率)至于创造多少收入,想都没想过。

这些做法非常普遍。单独来看,每一个都有道理,每个子项目都是“盈利的”“有战略意义的”“ROI向好的”可打包起来,就是整个公司成本超支,经营目标难以达成。

可能有的同学会问:那财务不是会算成本吗,让财务算不就好了?

经营分析 VS 财务分析

实际上,财务出的标准报表,受到国家《会计准则》的限制,更多是满足合规要求,而不是经营需求。其科目设置、计算方式均和实际业务有差异。直观的反映,就是业务部门“看不懂”,更没法利用。

进一步看,财务三大表(资产负债表、利润表、现金流表)都是结果数据,没有考虑业务转化流程,没有业务分类标签,因此只能看到赚钱赔钱,看不到哪个环节导致问题,因此诊断能力很弱。

加之,很多公司财务系统和业务系统没有打通。采购申请,报销都是基于业务申请单。而业务申请单又不一定和实际发生的动作一一对应,甚至有业务人员为了省事,随意合并/拆分申请单,挪用申请资源,这些都导致了底层的数据混乱,无法一体化分析。

所以想做好经营分析,必须业务和财务部门坐下来,通盘考虑。

扫一扫,关注我们的微博

扫一扫,关注微信公众号

客服:400-111-0518

(周一至周五 8:30-17:30)

投诉与建议:

cstousu@goldenfinance.com.cn

沪公网安备 31010902002991号 沪ICP备09017056号-27 @ 2008-2020 Golden Finance. 上海高顿企业管理咨询有限公司