什么是企业合规?

合规一词属于舶来词,不同学者对其定义颇有不同,从实务角度对其进行定义,具体分为三层意思。

第一个层面的概念:指遵守规则。

这里的规则应作广义理解,既包括法律法规规章、国际惯例,也包括商业惯例、企业内部的规章制度、员工手册等。

第二层面的概念:指一套合乎规则的公司治理体系。

从自我预防的角度,该治理体系可助力企业有效管理员工、高级管理人员等,从自我监督的角度,可及时发现受管理人员与机构实施的违规行为,从自我管理的角度,企业在发现违规行为时可以及时介入调查,监督实施违规行为的主体承担相应的法律责任,同时有效切割企业责任与违规实施主体(包括员工、高级管理人员等)的责任。

第三层面的概念:指合规的激励和惩罚机制。

主要有三大类型:行政监管合规体制、刑事合规体制、国际组织制裁合规体制。对不存在海外业务的企业而言,更多涉及的是行政监管合规和刑事合规。

企业合规本质上是企业为有效防范、识别、应对合规风险所建立的一整套公司治理体系。

什么是合规风险?

简单来说合规风险指合规所要预防的法律风险。

企业因企业自身或员工或有合作关系的第三方、投资并购方等所实施的违法行为而导致企业受到行政监管调查,进而遭受行政监管处罚,乃至刑事责任的追究。

现在更为广泛的合规风险被定义为:企业在经营过程中因未遵守法律法规、规章制度、职业操守、道德规范等而导致的风险。

企业的合规风险主要源于两个方面:一是企业外部环境变化给企业带来的合规风险,如法律法规规章、监管政策的变化,国际政治格局、国际经济形势的变化等;二是企业内部经营状况给企业带来的合规风险,主要来自企业的商业模式、企业的业务领域变化、企业的合作伙伴等。无论企业的合规风险来自外部还是内部,这些风险都是动态的,这就要求企业进行合规工作时持续监测内外部环境,及时有效地识别不断变化的合规风险。

合规风险主要包括:一是企业因违规行为遭受的行政处罚;二是企业因犯罪行为受到的刑事责任的追究,三是企业因前述行政责任或刑事责任的追究遭受营业资格的丧失,如被剥夺了特许经营资格、被吊销了营业执照等。

合规风险带来的后果:企业因承担行政责任或刑事责任遭受的处罚不仅仅是罚金,还有其他更严重的处罚后果,包括特许经营资格被剥夺(医药企业等);被吊销营业执照(相关于企业生命的剥夺);社会声誉的下降(投资、招投标、合作经营等)丧失上市资格、交易资格被剥夺等。

怎样做到合规风险防控?

企业可能面临的风险集中在三大风险,即经营风险、财务风险、合规风险。合规风险防控是风险防控的一部分,工作目标在于减少企业因违法违规犯罪行为而遭受的经济、社会声誉等损失(行政风险、刑事风险),对违规行为防患于未然。

合规风险防控可以从以下几个方面着手:

一、企业须建立有效的合规机制

合规机制即意味着公司经营符合相关法律、法规、规章等要求,中国国家标准化管理委员会发布的《合规管理体系指南》,中共深圳市委全面依法治市委员会办公室、深圳市司法局、深圳市律师协会编写的《民营企业合规与法律风险防控读本》,均对企业建立具体有效的合规机制提出了参考意见。合规机制包括:

1、建立完善有效的规章制度

企业内部建立完善和有效的规章制度是顺利开展合规管理工作的重要前提,也是合规风险防控的一项重要基本工作。

一方面,企业应当强化基本规章制度,大致内容包括:(1)建立完备的与自身企业业务相关的法规政策等手册,确保公司业务合规守法;(2)强化对公司对外合同、公司内部规章制度等重要文件的合规审查;(3)根据外部环境、政策法规的变化及时更新内部制度,建立企业制度及维护规范;另一方面,企业不断建立和完善合规管理专项制度。大致内容包括:(1)制定企业全员均须遵守的合规管理制度;(2)制定重点岗位必须遵守的合规管理守则;(3)针对具体业务领域制定专项合规管理制度,如业务合规风险识别指南、合规检查领域和对象的定性定量标准、合规检查操作指引、海外业务法律合规工作指引、商业合作伙伴合规指引、合规人事管理指引等;(4)针对合规风险高发的重点领域、事项制定专项管理制度,如反垄断合规指引、廉洁从业合规指引等合规管理办法。

2、完善职责明确的组织体系

组织体系要做到职责明确、责任落实、机构(职能)独立、有效分工。

合规风险防控是公司治理的一种方式,从传统的二维模式到三维模式。二维模式即两个层级,包括董事会(或股东会)治理层和经理人员执行层,三维模式出现了监控权,譬如企业经营过程中的法律监督检察部,是第三层级,为独立的第三方监管结构。

三维模式中,第一层级是治理层,一般董事会(或股东会)。在董事会中设置合规管理职能,主要负责批准合规管理战略规划、基本制度和年度报告,指导体系建设、评估体系运行情况、指导重大违规事件处理、审议年度合规工作报告和年度合规工作方案;第二层级是执行层,一般指实际执行合规管理工作的组织机构。实践中,金融机构一般专门设置独立的合规部门。企业日常合规工作机构一般设在法律合规部门,各领域合规工作分别由分管领导和合规专员参与执行;第三层级是监管层,一般设置专门的合规工作领导小组或者企业合规管理委员会,视企业情况可能与企业法治建设领导小组或风险管理委员会等合署,承担合规管理的组织领导和统筹协调工作。企业相关负责人或总法律顾问担任合规管理总负责人。

3、建立行之有效的保障体系

关于合规,前面也提到了作为舶来词,在我国仍处于发展阶段,合规风险防控的普及度还不高,建立行之有效的保障体系就显得尤为重要。保障体系是合规风险防控不可或缺的一部分,健全的保障体系是确保合规风险防控达到预期目标的必要支撑。一般而言,保障体系可以包含以下内容:

(1)组织及人员保障。第一,建立独立的合规风险防控专门组织(或职能机构),第二,建立专业化、高素质的合规管理队伍,根据业务规模、合规风险水平、重点领域等因素配备必要的合规风险防控人员。一方面确保该组织及人员的专业性、权威性,另一方面尽可能减少合规管理组织受到业务的干扰,确保其独立性、公正性;

(2)资源保障。包括必要的经费预算、内部政策倾斜等,确保组织及行动顺利运转。

(3)合规培训机制。重视合规培训,结合法治宣传教育、业务合规指导培训等,建立常态化培训机制。

(4)文化宣传保障。积极培育合规文化,通过全员参与管理、合规文化宣传及各项活动的开展提高全员合规意识,筑牢合规经营的思想基础。

(5)授权管理保障。赋予合规管理组织一定职责的同时,应进行必要的管理授权,使管理机构在一定范围内有权干预违规行为等。

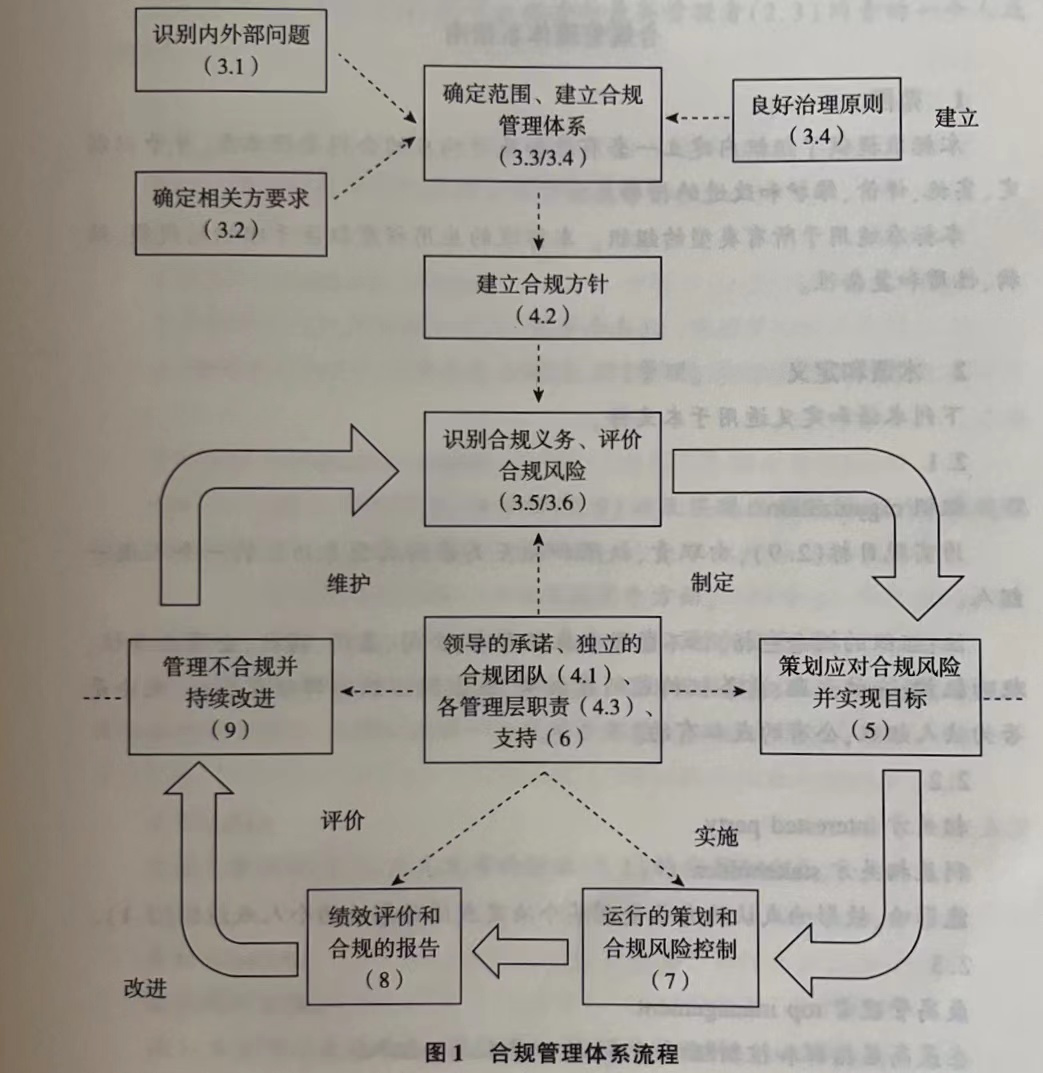

《合规管理体系指南》制定了合规管理体系流程(图1),可指导未进行合规管理的企业建立合规风险防控体系。

二、行政监管激励机制的合规

我国行政监管激励机制和解制度最先出现在证券期货领域。

2015年2月17日,中国证券监督管理委员会公布了《行政和解试点实施办法》(现已废止);2021年10月26日,国务院公布了《证券期货行政执法当事人承诺制度实施办法》;2022年1月1日,中国证券监督管理委员会公布了《证券期货行政执法当事人承诺制度实施规定》。

证券期货行政执法当事人承诺制度是指国务院证券监督管理机构对涉嫌证券期货违法的单位或者个人进行调查期间,被调查的当事人承诺纠正涉嫌违法行为、赔偿有关投资者损失、消除损害或者不良影响并经国务院证券监督管理机构认可,当事人履行承诺后国务院证券监督管理机构终止案件调查的行政执法方式。规定中明确不适用证券期货行政执法当事人承诺的情形、适用证券期货行政执法当事人承诺的申请流程、明确承诺金数额的确定、明确监督制约机制等。

经典案例【Z市A贸易有限公司等行政和解案】

基本案情:2015年1月1日至2015年7月31日期间,Z市A贸易有限公司委托资产管理机构设立多个资产管理计划,并控制、使用资产管理计划开立的账户进行交易,其行为涉嫌违反账户管理使用的有关规定。B基金管理公司、C期货有限公司、D资本管理公司、E期货有限责任公司为满足A公司交易需求,为其设立资产管理计划,供委托人控制、使用,其行为涉嫌违反资产管理业务的有关规定。

中国证监会对上述行为进行了立案调查。经过两年多时间之后,证监会与该案相关涉案申请人于2019年12月31日达成行政和解,根据行政和解协议:1、A公司及其相关工作人员已交纳行政和解金人民币6.7亿元,B公司及其相关工作人员已交纳行政和解金人民币180万元,C公司及其相关工作人员已交纳行政和解金人民币1000万元,D公司及其相关工作人员已交纳行政和解金人民币235万元,E公司及其相关工作人员已交纳行政和解金人民币100万元;2、申请人已采取必要措施加强公司的内控管理,并在完成后向中国证监会提交书面整改报告;3、证监会依照规定终止对申请人有关行为的调查、审理程序。

行政执法和解制度的实践表明,在证券期货行政监管领域,企业合规已经发挥着一定的行政监管激励作用,但其他领域的行政监管合规体系有待进一步完善。

三、刑事合规(刑法激励机制合规)

刑事合规通俗讲是指一个企业涉嫌犯罪后,只要具有或者承诺建立有效的合规计划,就可以得到不起诉处理,或者定罪后量刑上被从轻减轻等。

在美国,企业与检察官达成DPA暂缓起诉协议,设考验期,类似于附条件不起诉。

在新加坡,企业与检察官达成NPA不起诉协议,最终也能获得不起诉的结果。

我国目前出台的《关于建立涉案企业合规第三方监督评估机制的指导意见(试行)》指出:涉案企业、个人及其辩护人、诉讼代理人或者其他相关单位、人员提出适用企业合规制度以及第三方监管机制申请的,检察机关应当依法受理并进行审查。经审查认为涉企犯罪案件符合第三方监管机制适用条件的,可以商请本地区第三方监管机制管委会启动第三方机制。

经典案例【H市A公司、B公司、关某某虚开增值税专用发票案】

基本案情:被告单位H市A科技股份有限公司(以下简称A公司)、B科技有限公司(以 下简称B公司),被告人关某某系A公司、B公司实际控制人。2016年至2018年,关某某在经营A公司、B公司业务期间,在无真实货物交易的情况下,通过他人介绍,采用支付开票费的方式,让他人为两家公司虚开增值税专用发票共219份,价税合计2887万余元,其中税款419万余元已申报抵扣。2019年10月,关某某到案后如实供述上述犯罪事实并补缴涉案税款。2020年6月,公安机关以A公司、B公司、关某某涉嫌虚开增值税专用发票罪移送检察机关审查起诉。H市C区检察院受理案件后,走访涉案企业了解经营情况,并向当地政府了解其纳税及容纳就业情况。经调查,涉案企业系我国某技术领域的领军企业、H市高新技术企业,科技实力雄厚,对地方经济发展和增进就业有很大贡献。公司管理人员及员工学历普遍较高,对合规管理的接受度高、执行力强,企业合规具有可行性,检察机关遂督促企业作出合规承诺并开展合规建设。

2020年11月,检察机关以A公司、B公司、关某某涉嫌虚开增值税专用发票罪对其提起公诉并适用认罪认罚从宽制度。12月,H市C区人民法院采纳检察机关全部量刑建议,以虚开增值税专用发票罪分别判处被告单位A公司罚金15万元,B公司罚金6万元,被告人关某某有期徒刑3年,缓刑5年。

企业承担着社会责任、道德责任,企业合规风险防控虽不能给企业带来既得利益,但可以避免合规风险给企业经营带来的巨大损失,同时帮助企业尊重传统、尊重规则,对促进企业可持续发展有一定的现实意义。

扫一扫,关注我们的微博

扫一扫,关注微信公众号

客服:400-111-0518

(周一至周五 8:30-17:30)

投诉与建议:

cstousu@goldenfinance.com.cn

沪公网安备 31010902002991号 沪ICP备09017056号-27 @ 2008-2020 Golden Finance. 上海高顿企业管理咨询有限公司