本文作者金秋,高级会计师,现在供职于国有企业,拥有企业财务管控20多年经验。喜欢Excel数据处理,一直思考企业生存的源动力如何挖掘,擅长于系统数据抓取和数据分析展示。

一、题引

多次被问及,公司的经营分析该如何么做领导才能满意,我的回答是,仅仅站在财务的角度和思维,再努力的分析,老板都不会满意。

教材课本教授我们理论,教授我们工具,该做什么分析,有什么工具利用,都是分布在不同的课本内,对于一个企业管家,没有针对性的经营分析思路和框架。

因为这件事,目的各不相同,服务于不同的层次和智能部门,做的过程中,利用的理论工具也比较杂,实际工作中,涉及比较多的职能部门或管理领域,很难学清楚,做得出来。

作为企业管家多年,笔者也趟过不少的坑,现就如何做公司经营分析,谈一下自己的浅见。

经营分析,是利用会计核算、统计数据、业务以及其他方面提供的数据信息,采用一定分析方法,依靠计算技术,来分析经济活动的过程及其结果,从而加强对企业运行情况的把握,监控运行过程的问题,发现商业机会以及提炼经营管理知识,以便充分挖掘资源使用中的整合潜力,合理安排生产经营活动,提高经济效益的一门经营管理科学和活动。

经营分析是一个从数据到信息再到知识的转化过程,是一项较为完整从技术到管理的活动。经营分析工作的主体是企业分析人员,客体是相关的数据和信息,目标是为经营活动决策提供支持,最终目的是提高公司经济效益从而使公司的运行达到预定的目标。

经营分析的目标:为公司决策提供依据;为运营监控提供评价;为业绩评价提供依据。

二、分析的分类

分析的分类方法很多,对于实务,我们建议分类为描述性分析、预测性分析和规定性分析三类。

描述性调研分析是一种常见的项目调研分析方法,是指对所面临的不同因素、不同方面现状的调查研究,其资料数据的采集和记录,着重于客观事实的描述。

预测分析法是根据客观对象的已知信息而对事物在将来的某些特征、发展状况的一种估计、测算活动。运用各种定性和定量的分析理论与方法,对事物未来发展的趋势和水平进行判断和推测的一种活动。

规定性分析,也可叫做规范性分析,为组织提供有关最佳行动的建议,以实现业务目标,比如提高客户满意度、增加利润和节省成本等。规定性分析解决方案使用优化技术,通过大量的决策变量、约束和权衡来帮助解决复杂决策问题。

三、经营分析一般原则及前提

企业经营分析一般应该遵循的原则如下:

1、目的性。无论什么分析,先想想分析的目的,目的决定分析者应该站立的角度,决定着结论方向,很大程度上决定分析的模式和要采取的分析手段。

2、针对性。因为业务在本公司内,一般都有特殊性,因此经营分析要在规范模式的基础上,要有针对性的思考调整。另外分析报告涉及的事务面大小合适,一事一议一结论,分析要想有用,必须深入业务,有针对性。对公司事务的描述与实际不符,与领导的认知相距甚远,是不肯能分析出领导认可的结论,和可接纳的建议的。

3、动态的客观真实原则(实事求是原则)。经营是动态的,分析就不能用静止的眼光看问题,而且问题是有结构层次的,我们也要用系统的,互相联系的看待问题。

4、公司很多事务发生频次是不一致的,我们的跟踪监控分析,需要关注也应该有频次上的差异,要有一张一弛的原则

5、定量分析优先原则,定性分析是基础,先弄清楚本质,趋势和事务的相互联系。在用定量分析的手段与工具,搞清楚数量界限,阶段性、特殊性方面的数量关系。

6、要有成本效益原则。经济行为,任何时候都追求成本效益原则,安排经营分析活动也不例外。

能够做出经营分析的前提如下:

1、描述行分析,业务数据真实完整,有效可靠,就是数据能够真实描述现实业务。

2、对比分析,先要有分析对比的标准,可以是历史水平数据作为标准,可以是经验数据,可以是行业标准,也可以是理想的预测的活预算的标准。

3、预测分析,要建立自己的数据模型,参数标准固定。

4、规定性分析,要有完备的假设和适用的工具,以及使用工具的能力。

四、理解的基础上搭建经营分析主线

公司核算,乃至分析,都是为管理服务的。管理上,很多事务是有轻重缓急的,因此经营分析的安排,也应该使用公司管理的需求,做好统筹安排,紧急的、重要的管理事务优先、深入分析。具体思路如下:

1、当前公司的大小和经营管理的深度,决定了分析设计的宽度和深度。

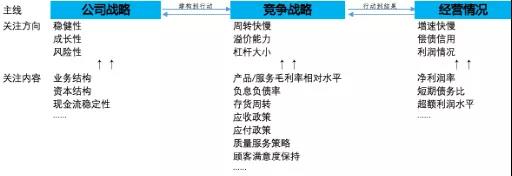

2、经营分析在公司战略、市场竞争、经营管理中的角色位置,参照图1。

图1:公司经营分析内涵及逻辑(层次1)

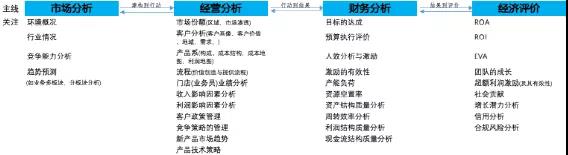

3、经营分析的主线条要清晰,参照图2。

图2:公司经营分析内涵及逻辑(层次2)

4、作为经营分析人,先做主线条上重要的事情,如果自己不清楚,可以请教自己的老板,他的困惑是什么,管控的重点是哪里,再讲出你的意见,需要的支持。有节奏的做分析就行了,没有必要,一上来就跟老板讲上高大上的系统,你可以仔细思考下,大软件公司的通用软件上系统成本高,而且落地难;市场上的小软件少有综合性的,多不适用,开发自己的软件,成本更高。

五、逐步搭建经营分析框架,实现分工一体化上的融合

经营分析落实,要一方面一个方面去做,一项一项分析去做,打造自己的模版或模型,提高分析工作效率,固化为例行工作、日常工作。

其次,经营分析,既是一个整体,又是可以拆分的一项一项的分析活动,需要分工与合作,先是分工负责,更要做到一体化,不能前后口径不一,标准不一,出现冲突的结论。

再次,建议形成内部验证复核的机制。千万别出现内部认知都不一致的情况,通过另一位更熟悉业务,并能看到业务数据的人对分析进行阅读,结论的验证,确认后再报出。

针对业务痛点,依据原始数据,逻辑思路严谨,描述简单通俗,结论简单清晰,建议简洁明了。

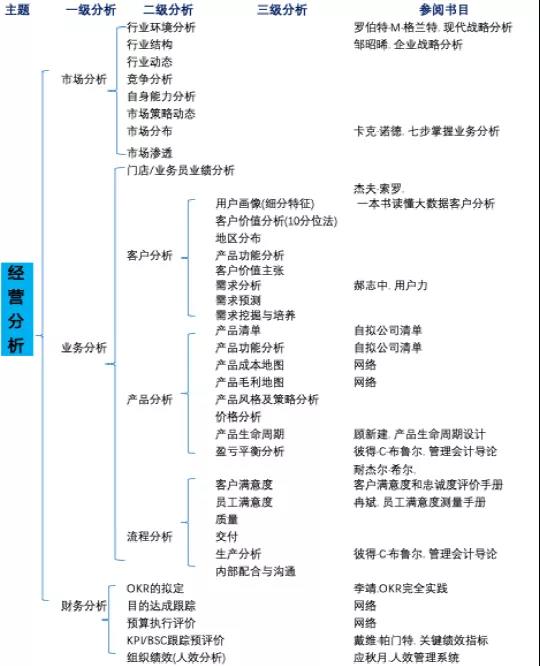

框架参照图3,请自己结合公司实际情况,补充并细化自己的分析框架,并按照频次去安排自己的经营分析工作。

图3:经营分析框架

六、要有在实务中操练的坚韧和成长意志

罗马不是一天建成的,分析系统的搭建,如果不是借助外部的力量,估计靠公司自身的力量确实需要慢慢搭建,推行中,要获得领导的各业务部门的理解与支持。

你知道事物应该是什么样?说明你是一个聪明人!

你知道事物实际是什么样?说明你是一个有经验的人!

你知道如何使事物变得更好?说明你是一个有才能的人!

因为业务是时刻进展着的,是动态的,对业务的认知和把握,是永无止境的,所以我们要有自我成长意志和在实际工作磨练中重生的韧性。

扫一扫,关注我们的微博

扫一扫,关注微信公众号

客服:400-111-0518

(周一至周五 8:30-17:30)

投诉与建议:

cstousu@goldenfinance.com.cn

沪公网安备 31010902002991号 沪ICP备09017056号-27 @ 2008-2020 Golden Finance. 上海高顿企业管理咨询有限公司