免费体验高顿M云会员课程

免费体验高顿M云会员课程

关注公众号

关注公众号

内容来源:高顿财税学院主办的“数实共生,预见未来”2021财务数字化转型与创新峰会全国巡回首场杭州站,中兴新云服务有限公司高级副总裁陈东升,进行了题为《数字经济下财务管理如何"变"》的精彩分享,经讲者审阅授权发布。

数字经济,大家都非常看好它的发展前景,统计数据显示,2025年中国的数字经济产业规模会达到60万亿。

2

2

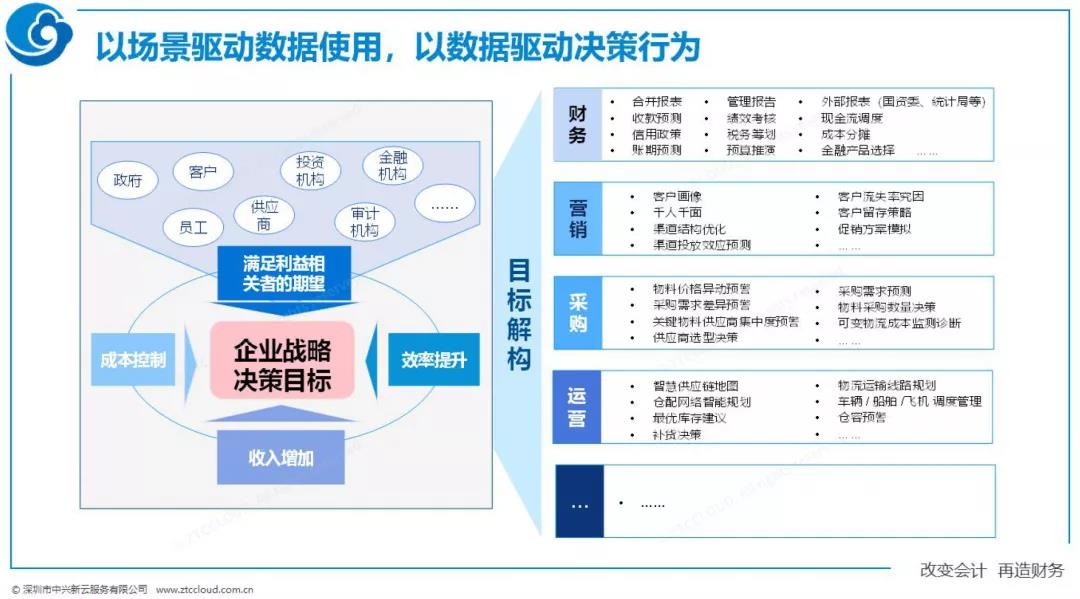

首先,目标要清晰,数字化转型到底要做什么?创新产品,优化运营,赋能员工,协同生态,明确核心目标到底是什么。

其次,需要一个保障体系,这个保障体系要有什么?文化先行、组织赋能、人才支撑和标准规范。

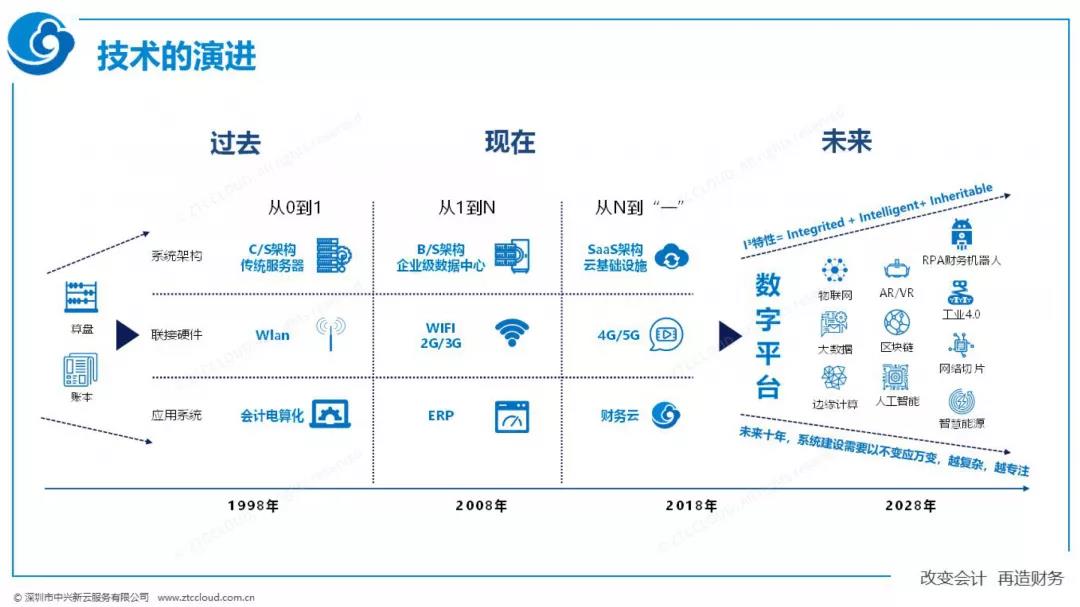

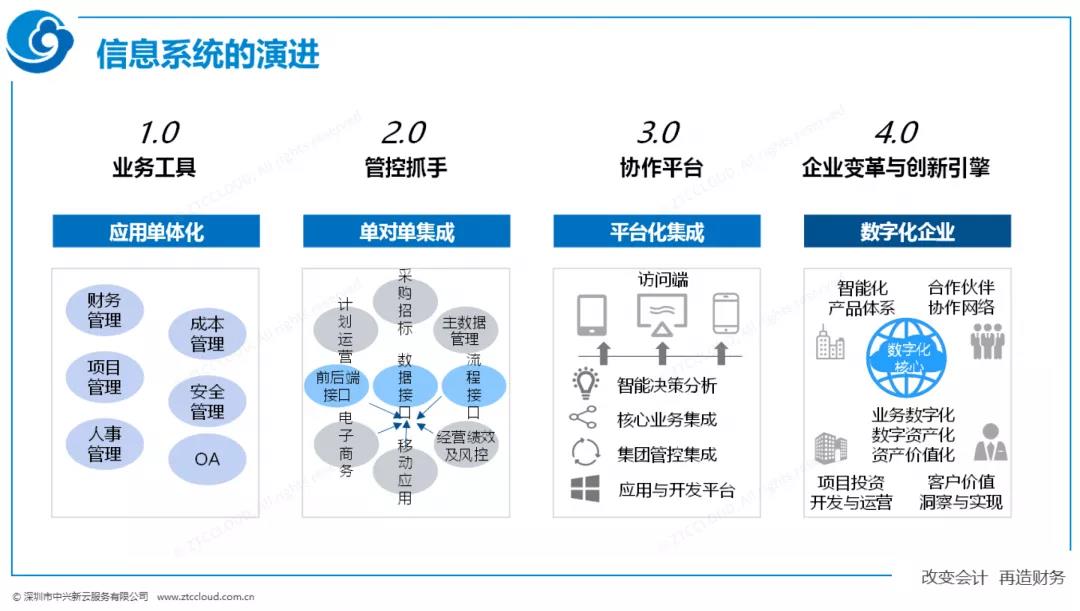

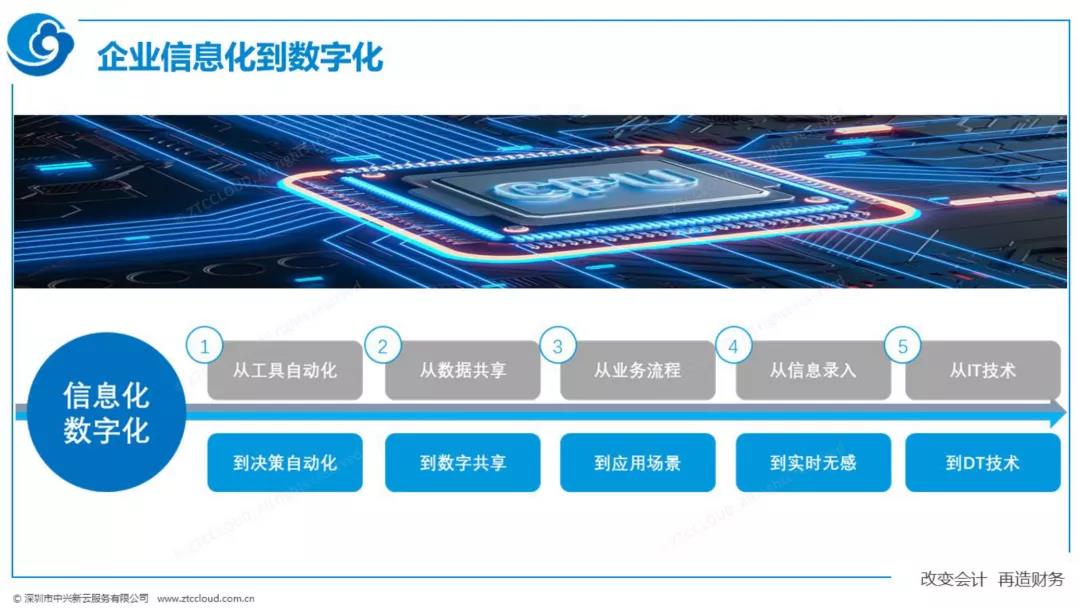

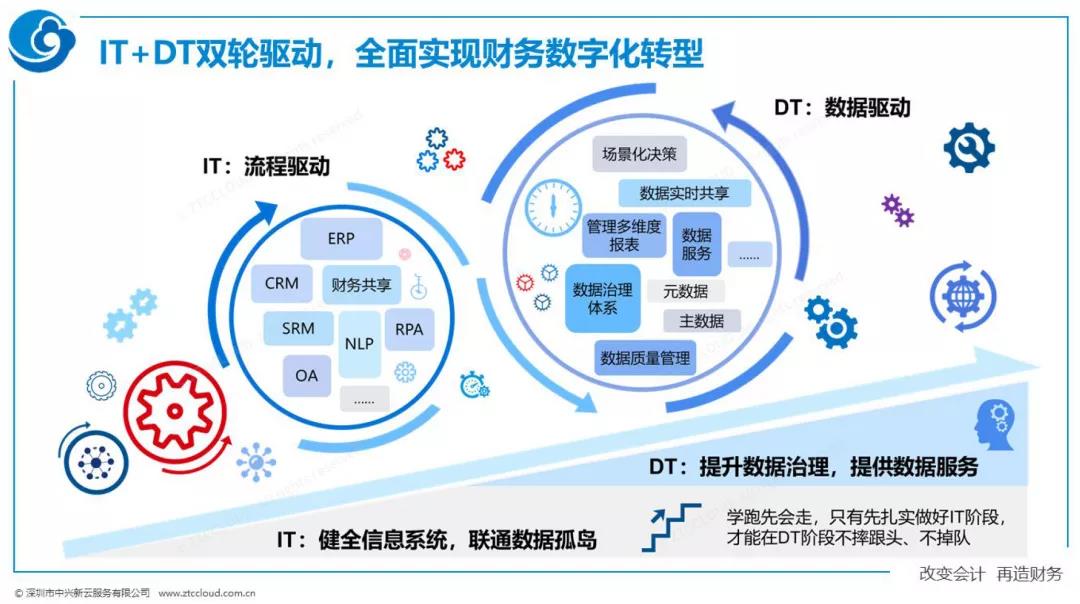

财务数字化转型实施路径的三个层次

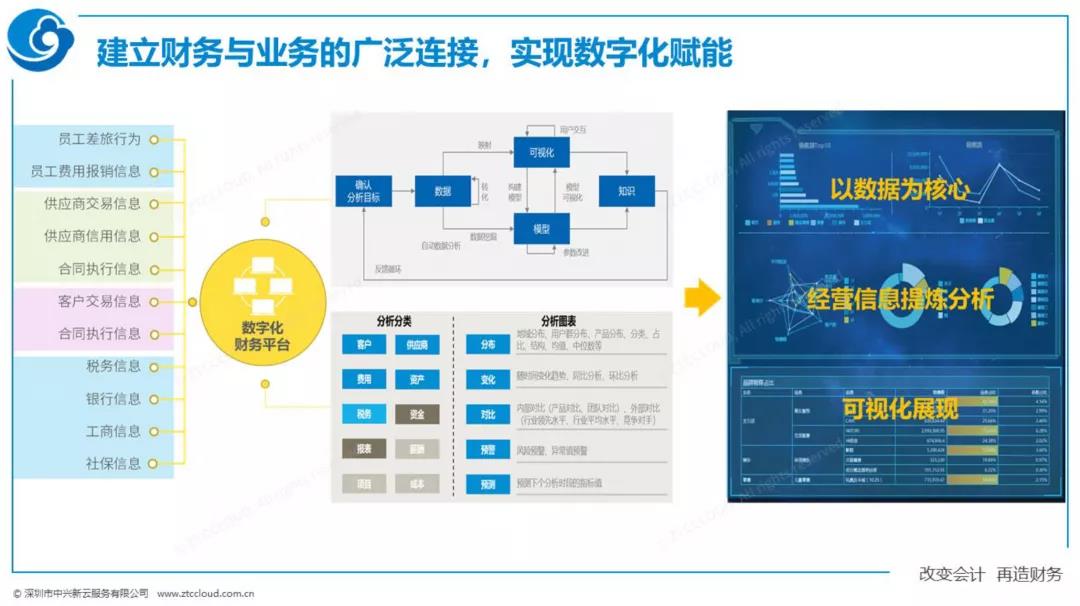

第一层是业务数据化。把所有的业务对象、业务逻辑、业务规则、业务结果都用数字化的方式呈现出来。如果说的再直接一点,就是把应该获取到的这些数据,用各种各样的手段和方式获取到,这就是要做的第一步工作。可以用硬感知,例如传感器、RFID、二维码;软感知,类似OCR识别、埋点、爬虫、系统日志。不管什么样的方式,都是要把这些数据尽可能收集上来。这些年大家发现造汽车、造电视的越来越多,实际上很多时候,大家关注的不是硬件本身的盈利,而是把它更多当成了一个数据入口。这是第一步,要构建全程无接触的数据感知能力。

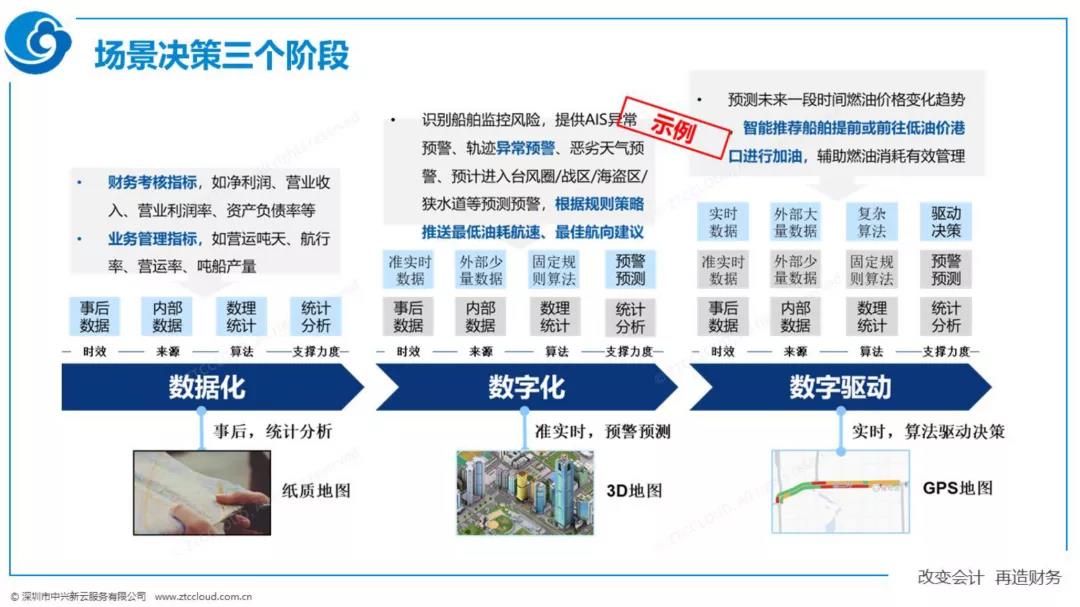

不仅要决策做什么不做什么,还要知道应该怎么做,所以管理的过程就是一个不断做决策的过程,那么决策依靠的是什么?三个方面,第一因素就是模型和算法。要知道决策有哪些因素来影响,这些因素和决策之间是什么样的模型和影响关系。第二需要数据来支撑做决策,第三需要算力来支撑决策。

第一是直接相关。比如,利润分解可以分成收入、成本、费用、存货减值,杜邦分析可以一层一层展开,这都是直接相关的,一种最直接的模型和算法。

第二是间接相关。有很多数据和决策之间不存在直接联系,需要去挖掘。例如,我们的员工到国外去出差,每个国家都有补贴,不同国家补贴标准不同。员工回来报销,就要详细统计在哪个国家待了几天,很耗时。后来做了一个小程序,它应用的主要逻辑是什么?就是从后台的办公日志来分析,员工在哪个国家待了几天。请注意,不是用手机定位,因为手机定位涉及到个人隐私,这是违法的。但是办公日志属于公司的财产,通过办公日志来分析员工在哪个国家这是合法的,通过这种逻辑分析来认定员工在哪个国家待了几天,应该发多少补贴。

定制企业专属培训方案

定制企业专属培训方案 重庆市,成都市...

上海市

东莞市,线上直...

上海市,西安市...

上海市

上海市,南昌市...

重庆市,成都市...

上海市

东莞市,线上直...

上海市,西安市...

上海市

上海市,南昌市...

扫一扫,关注我们的微博

扫一扫,关注微信公众号

客服:400-111-0518

(周一至周五 8:30-17:30)

投诉与建议:

cstousu@goldenfinance.com.cn

沪公网安备 31010902002991号 沪ICP备09017056号-27 @ 2008-2020 Golden Finance. 上海高顿企业管理咨询有限公司

关注公众号

关注公众号

99+人表示很赞

99+人表示很赞