免费体验高顿M云会员课程

免费体验高顿M云会员课程

关注公众号

关注公众号

1

国家税务总局最新政策

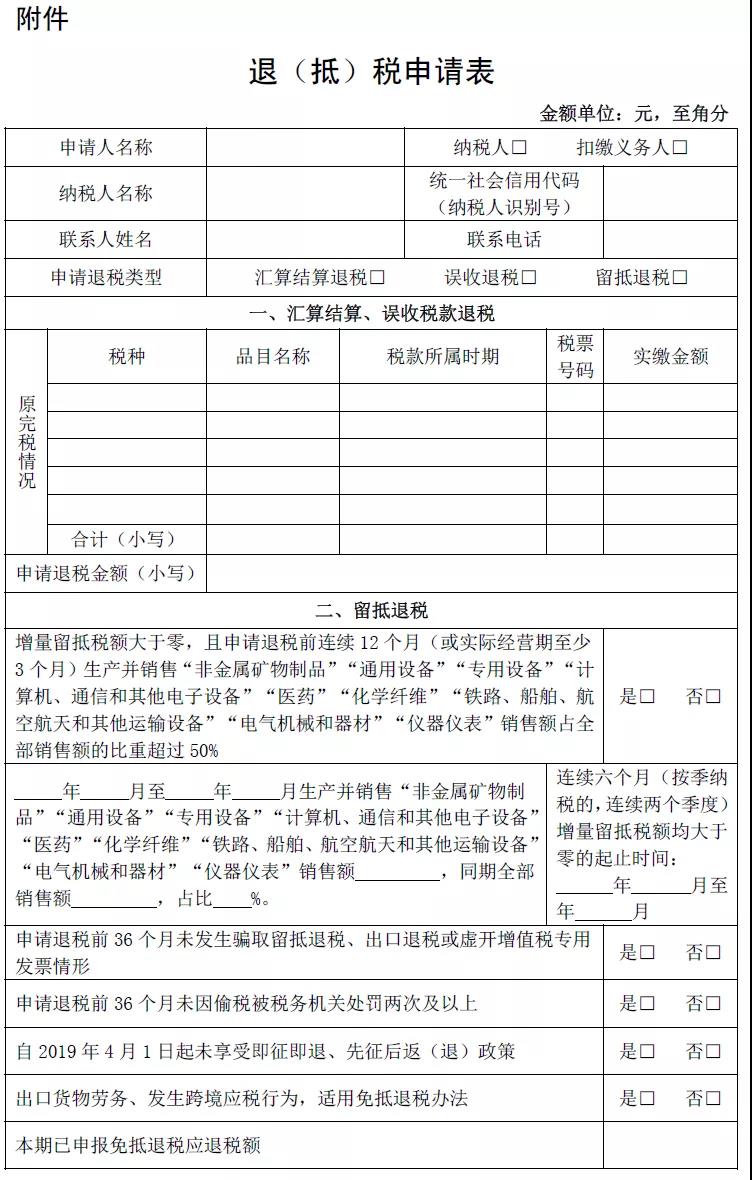

请适用先进制造业留抵退税政策的纳税人结合实际经营情况按照要求填写。其他栏次内容和填写要求均无变化。

本文就为大家整理到这里,希望对大家有所帮助,在这里小编为大家推荐一门课程 《资本运作中的税务筹划》,将税收筹划的理念带入企业资本运作中,认识资本运作对于企业壮大的重要性与必要性。欢迎报名预约!

定制企业专属培训方案

定制企业专属培训方案 重庆市,成都市...

上海市

东莞市,线上直...

上海市,西安市...

上海市

上海市,南昌市...

重庆市,成都市...

上海市

东莞市,线上直...

上海市,西安市...

上海市

上海市,南昌市...

扫一扫,关注我们的微博

扫一扫,关注微信公众号

客服:400-111-0518

(周一至周五 8:30-17:30)

投诉与建议:

cstousu@goldenfinance.com.cn

沪公网安备 31010902002991号 沪ICP备09017056号-27 @ 2008-2020 Golden Finance. 上海高顿企业管理咨询有限公司

关注公众号

关注公众号

99+人表示很赞

99+人表示很赞