免费体验高顿M云会员课程

免费体验高顿M云会员课程

关注公众号

关注公众号

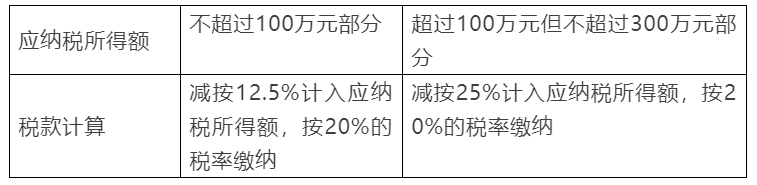

一、小型微利企业所得税优惠

根据《关于进一步实施小微企业所得税优惠政策的公告》(财政部 税务总局公告2022年第13号)规定:自2022年1月1日至2024年12月31日,对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

结合之前已发布的优惠政策,小型微利企业在进行本季度预缴申报时,按照以下税率计算企业所得税:

符合条件的企业通过申报系统办理季度预缴申报时,系统会自动享受该优惠政策。

✔

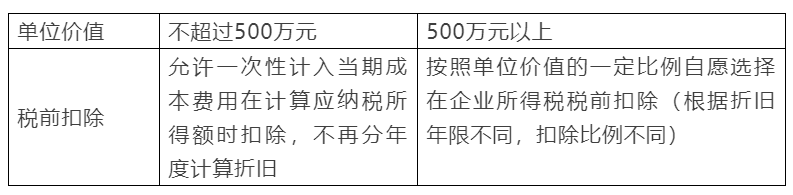

二、新购置的设备、器具税前扣除

根据《财政部 税务总局关于中小微企业设备器具所得税税前扣除有关政策的公告》(财政部 税务总局公告2022年第12号)规定:中小微企业在2022年1月1日至2022年12月31日期间新购置的设备、器具,单位价值在500万元以上的,按照单位价值的一定比例自愿选择在企业所得税税前扣除。企业所得税法实施条例规定最低折旧年限为3年的设备器具,单位价值的100%可在当年一次性税前扣除;最低折旧年限为4年、5年、10年的,单位价值的50%可在当年一次性税前扣除。

结合之前已经发布的优惠政策,新购置的设备、器具在本季度预缴申报时,按照以下方法进行扣除:

符合条件的企业办理季度预缴申报时,在《资产加速折旧、摊销(扣除)优惠明细表》(A201020)第2行“二、一次性扣除”下的明细行次中填写相应的优惠事项及固定资产优惠情况。

定制企业专属培训方案

定制企业专属培训方案 重庆市,成都市...

上海市

东莞市,线上直...

上海市,西安市...

上海市

上海市,南昌市...

重庆市,成都市...

上海市

东莞市,线上直...

上海市,西安市...

上海市

上海市,南昌市...

扫一扫,关注我们的微博

扫一扫,关注微信公众号

客服:400-111-0518

(周一至周五 8:30-17:30)

投诉与建议:

cstousu@goldenfinance.com.cn

沪公网安备 31010902002991号 沪ICP备09017056号-27 @ 2008-2020 Golden Finance. 上海高顿企业管理咨询有限公司

关注公众号

关注公众号

99+人表示很赞

99+人表示很赞