免费体验高顿M云会员课程

免费体验高顿M云会员课程

关注公众号

关注公众号

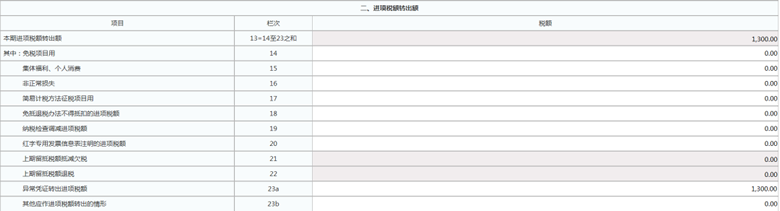

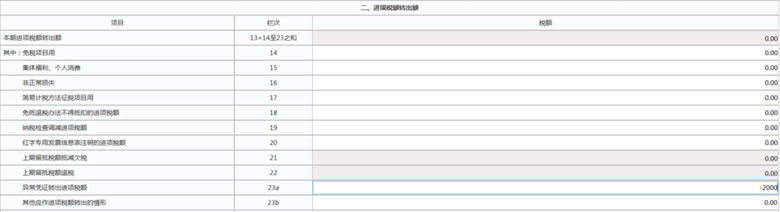

某企业为增值税一般纳税人,前期该企业取得的1张增值税专用发票被认定为异常增值税扣税凭证,转出对应进项税额2000元。2021年7月份收到主管税务机关送达的税务事项通知书,告知其已作进项税额转出的异常增值税扣税凭证,被主管税务机关解除异常,对应增值税专用发票可按照现行规定继续抵扣。纳税人在办理纳税申报时应当如何处理?

按照9号公告附件5《增值税及附加税费申报表(一般纳税人适用)》及其附列资料填写说明规定,《增值税及附加税费申报表附列资料(二)》第23a栏“异常凭证转出进项税额”。异常增值税扣税凭证转出后,经核实允许继续抵扣的,且纳税人重新确认用于抵扣的,在本栏填入负数。

定制企业专属培训方案

定制企业专属培训方案 重庆市,成都市...

上海市

东莞市,线上直...

上海市,西安市...

上海市

上海市,南昌市...

重庆市,成都市...

上海市

东莞市,线上直...

上海市,西安市...

上海市

上海市,南昌市...

扫一扫,关注我们的微博

扫一扫,关注微信公众号

客服:400-111-0518

(周一至周五 8:30-17:30)

投诉与建议:

cstousu@goldenfinance.com.cn

沪公网安备 31010902002991号 沪ICP备09017056号-27 @ 2008-2020 Golden Finance. 上海高顿企业管理咨询有限公司

关注公众号

关注公众号

99+人表示很赞

99+人表示很赞