免费体验高顿M云会员课程

免费体验高顿M云会员课程

关注公众号

关注公众号

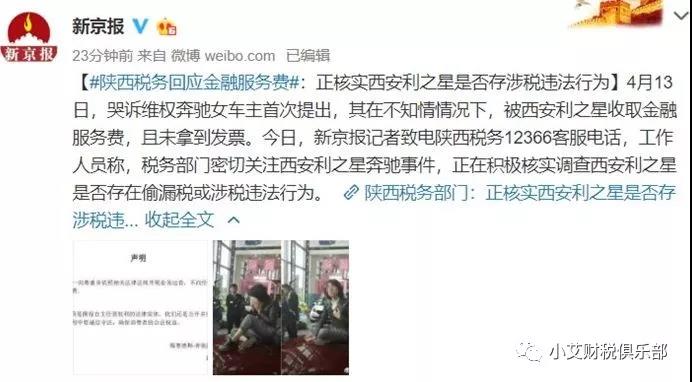

新京报讯 4月13日,哭诉维权奔驰女车主首次提出,其在不知情情况下,被西安利之星收取金融服务费,且未拿到发票。

今日(4月15日),记者致电陕西税务12366客服电话,工作人员称,税务部门密切关注西安利之星奔驰事件,正在积极核实调查西安利之星是否存在偷漏税或涉税违法行为。

询问奔驰女车主被西安利之星4S店收取一笔金融服务费而没有开发票的行为是否符合规定,工作人员称,西安利之星如果确实提供了增值税应税行为,就需要开具责任税发票。“若西安利之星已经进行未(开)票收入申报,那也算申报了,只是没有发票。”

奔驰女车主披露的“金融服务费”

炸出税务大问题!

从网上披露的奔驰女车主与4s店谈话录音中得知以下信息:

1、女车主支付了15000元金融服务费;

2、费用走的是个人账户;

3、收取此费用后只开具了收据,没有开具发票。

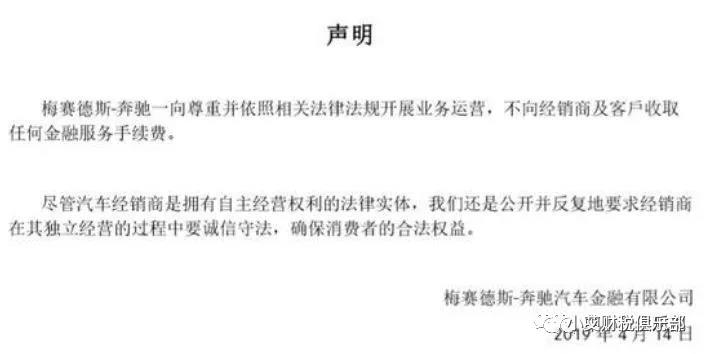

奔驰汽车金融有限公司发表声明:不收取任何金融服务费。那么这笔金融服务费,进了谁的腰包,如果交税的话,又是多少呢?

以目前公开的信息来看,此收入进入了个人账户。如果是公司行为,需要交哪些税呢?

1、增值税:

15000/(1+6%)*6%=849.06元

2、城建税及附加:

849.06*12%=101.89元

3、企业所得税:(15000-849.06-101.89)*25%=3512.26元;

4、款项进了个人口袋,视同分红,个人所得税:

(15000-849.06-101.89-3512.26)*20%=2107.36元

以上合计应补税:

849.06+101.89+3512.26+2107.36=6570.57元

根据相关税法规定,处理0.5-5倍罚款,按0.5倍计算:3285.29元。

合计补税、罚款为9855.86元。

假如4S店一个会计年度卖车1000辆,应补税+罚款9,855,860.00元(不含滞纳金)。

此4S店已经营7年,合计68,991,020.00元。

6899万元,这么大 税务黑洞!

真是惊天血案!

在此事件没有进一步信息前,不好评价。

但个人账户转账避税,一直仍是很多企业的“潜规则”!

一、通过个人账户发工资,违法!

一些用人单位不通过企业公账发放工资,而是通过公司法定代表人、股东、财务人员的个人账户发放工资,以这种方式来规避与员工之间的劳动关系,进而逃避责任。

深圳市中级人民法院劳动争议审判庭法官提醒:

“在劳动争议案件中,若公司通过个人账户给员工发放工资,诉讼过程中,公司否定双方存在劳动关系,称只是股东或资金往来关系,在没有其他证据情况下,劳动者就很难证明与公司之间存在劳动关系。”

此外,通过个人账户发放工资,也不利于劳动者查明工资标准。所以,劳动者不能只管钱到手,不管工资出处。

二、现金方式发放工资,违法!

有些公司以现金方式发放工资,而不使用银行代发。随着支付管理制度的发展,国家大力推行非现金结算,全面推行银行代发工资模式,设想一下:公司基本户有,员工也不少,公司又不在偏远山区,用现金发放工资正常吗?

三、故意混淆劳务和工资申报,违法!

很多劳务派遣公司、建筑企业等,将劳务工、临时工、第三方员工,按照工资薪金申报!特别是社保移交税局征收,建筑工人实名制后,这类企业薪资合规性尤为重要!

四、补贴不申报个税,违法!

公司没有把发放的节日补贴、交通补贴、通讯补贴、生日礼金合并生成工资进行个税申报。企业和职工在不避税的情况下个税最高可达45%。因此很多企业为了减少经营成本而采用违法发放工资的手法。

今后,法人和公司账户频繁资金往来风险大!

根据税收征管法规定,税务虽然有权查询个人和企业银行账户,但是程序和掌握的信息有限,执法力度往往打折扣。但从2018年开始,各地金融机构与税务、反洗钱机构合作势必加大,老板私人账户与公司对公户之间频繁的资金交易都将面临监控。

2019年,财税政策频出,增值税起征点大改+新工资个税+2019年社保新规等政策相继出台......无疑在释放这样一个信号,未来将会更加严格要求各企业,各财务人,势必要将行业调整至更加规范。

各地都在推进税务和银行的信息共享:

1.全面推行银行代发工资模式,税务终将会与银行共享信息并比对!

2.工资表上的每一个人员,需要上传姓名及身份证号码,对于多处发放工资的,税局会对该身份证号预警,责成申报单位代扣代缴个人所得税。

3.工资薪金所得与劳务报酬所得,二者最大的区别是工资、薪金存在任职受雇关系、签订劳动合同并缴纳基本社会保险、接受企业的日常管理,是被包含的共同主体;而劳务报酬不存在上述情况,是与企业分立并存的并列关系。

4.以后再借用别人的身份证信息用于列工资抵费用的,将很容易预警出来,这是因为2018年底个人所得税新的管理系统在各地普遍应用,该系统包括税务端和企业端。其中,税务端有“两处以上收入”模块,在技术层面加强了对个人两处以上工资、薪金收入的管理。

5.对虚列的工资额抵用成本的,一经查实全部剔除,补交企业所得税并处以数倍罚款。

事件真相如何,静待调查结果吧!

站在开具角度,你又是怎么看待西安奔驰维权事件呢?

定制企业专属培训方案

定制企业专属培训方案 重庆市,成都市...

上海市

东莞市,线上直...

上海市,西安市...

上海市

上海市,南昌市...

重庆市,成都市...

上海市

东莞市,线上直...

上海市,西安市...

上海市

上海市,南昌市...

扫一扫,关注我们的微博

扫一扫,关注微信公众号

客服:400-111-0518

(周一至周五 8:30-17:30)

投诉与建议:

cstousu@goldenfinance.com.cn

沪公网安备 31010902002991号 沪ICP备09017056号-27 @ 2008-2020 Golden Finance. 上海高顿企业管理咨询有限公司

关注公众号

关注公众号

99+人表示很赞

99+人表示很赞