免费体验高顿M云会员课程

免费体验高顿M云会员课程

关注公众号

关注公众号

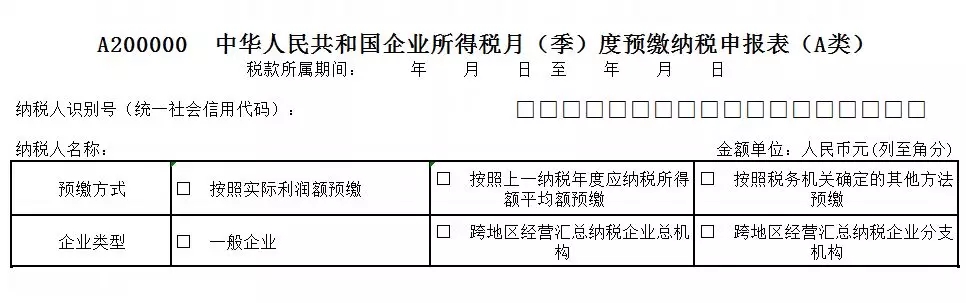

纳税人为《跨地区经营汇总纳税企业所得税征收管理办法》规定的跨省、自治区、直辖市和计划单列市设立不具有法人资格分支机构的跨地区经营汇总纳税企业,分支机构选择“跨地区经营汇总纳税企业分支机构”;仅在同一省、自治区、直辖市和计划单列市内设立不具有法人资格分支机构的跨地区经营汇总纳税企业,并且总机构、分支机构参照《跨地区经营汇总纳税企业所得税征收管理办法》规定征收管理的,分支机构选择“跨地区经营汇总纳税企业分支机构”。

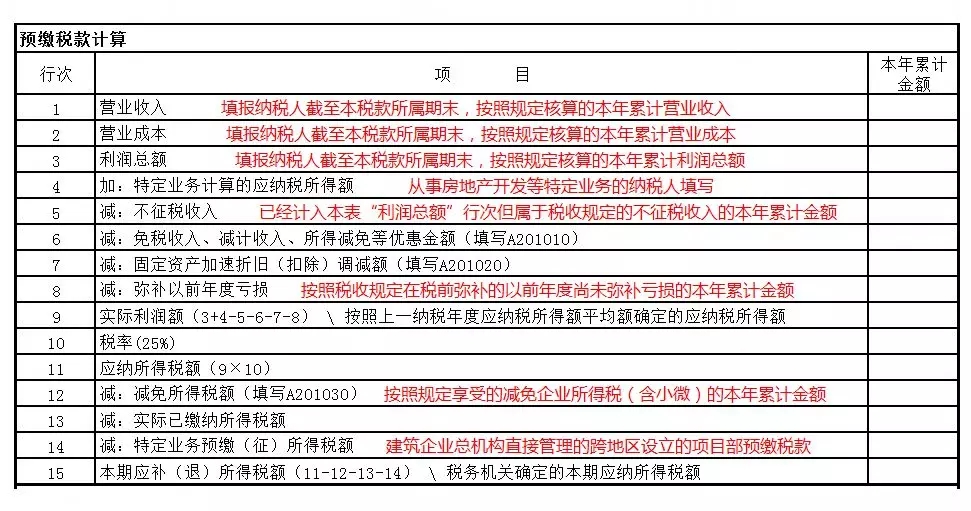

第9行:实际利润额=利润总额「会计报表的利润总额」+特定业务计算的应纳税所得额-不征税收入和税基减免应纳税所得额-固定资产加速折旧(扣除)调减额-弥补以前年度亏损。

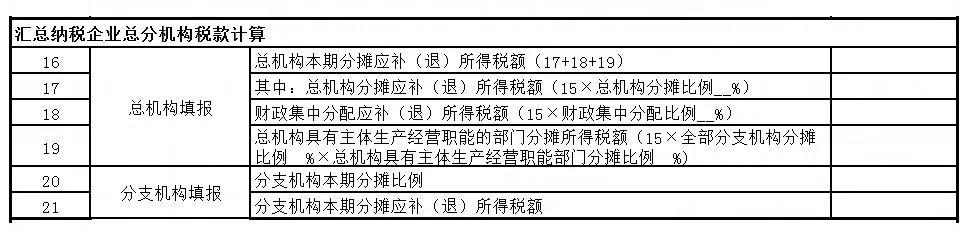

汇总纳税企业总分机构的填写,注意,分支机构只需填写主表的20和21行,不用再填写原来总分机构的附表。

定制企业专属培训方案

定制企业专属培训方案 重庆市,成都市...

上海市

东莞市,线上直...

上海市,西安市...

上海市

上海市,南昌市...

重庆市,成都市...

上海市

东莞市,线上直...

上海市,西安市...

上海市

上海市,南昌市...

扫一扫,关注我们的微博

扫一扫,关注微信公众号

客服:400-111-0518

(周一至周五 8:30-17:30)

投诉与建议:

cstousu@goldenfinance.com.cn

沪公网安备 31010902002991号 沪ICP备09017056号-27 @ 2008-2020 Golden Finance. 上海高顿企业管理咨询有限公司

关注公众号

关注公众号

99+人表示很赞

99+人表示很赞