免费体验高顿M云会员课程

免费体验高顿M云会员课程

关注公众号

关注公众号

2018年8月31日,第十三届全国人民代表大会常务委员会第五次会议通过了《关于修改<中华人民共和国个人所得税法>的决定》。这是中国个人所得税法自1980年实施以来的第七次修订,也是截至目前历次修订中改革力度最大、涉及面最广、影响最为深远的一次改革,中国个人所得税法将翻开历史新篇章。

个人所得税法是个人所得税相关法律法规的“纲领性”文件,后续将会有实施条例的修订以及一系列规章和税收规范性文件陆续发布,明确个税新政策和征管规则。安永也将继续围绕改革中大家普遍关心的个税问题进行一系列的专题发布,敬请期待。

一、新个税法政策变化亮点

►收紧无住所居民个人判断标准,从满一年缩短到累计满183天。

►初次建立起综合与分类相结合的税制,居民个人四项劳动性所得合并为综合所得适用一张税率表按年计算纳税。

►建立综合所得税前扣除机制,提高基本减除,增加与纳税人生活息息相关的专项附加扣除。

►优化税率结构,调宽中低税率对应收入级距。

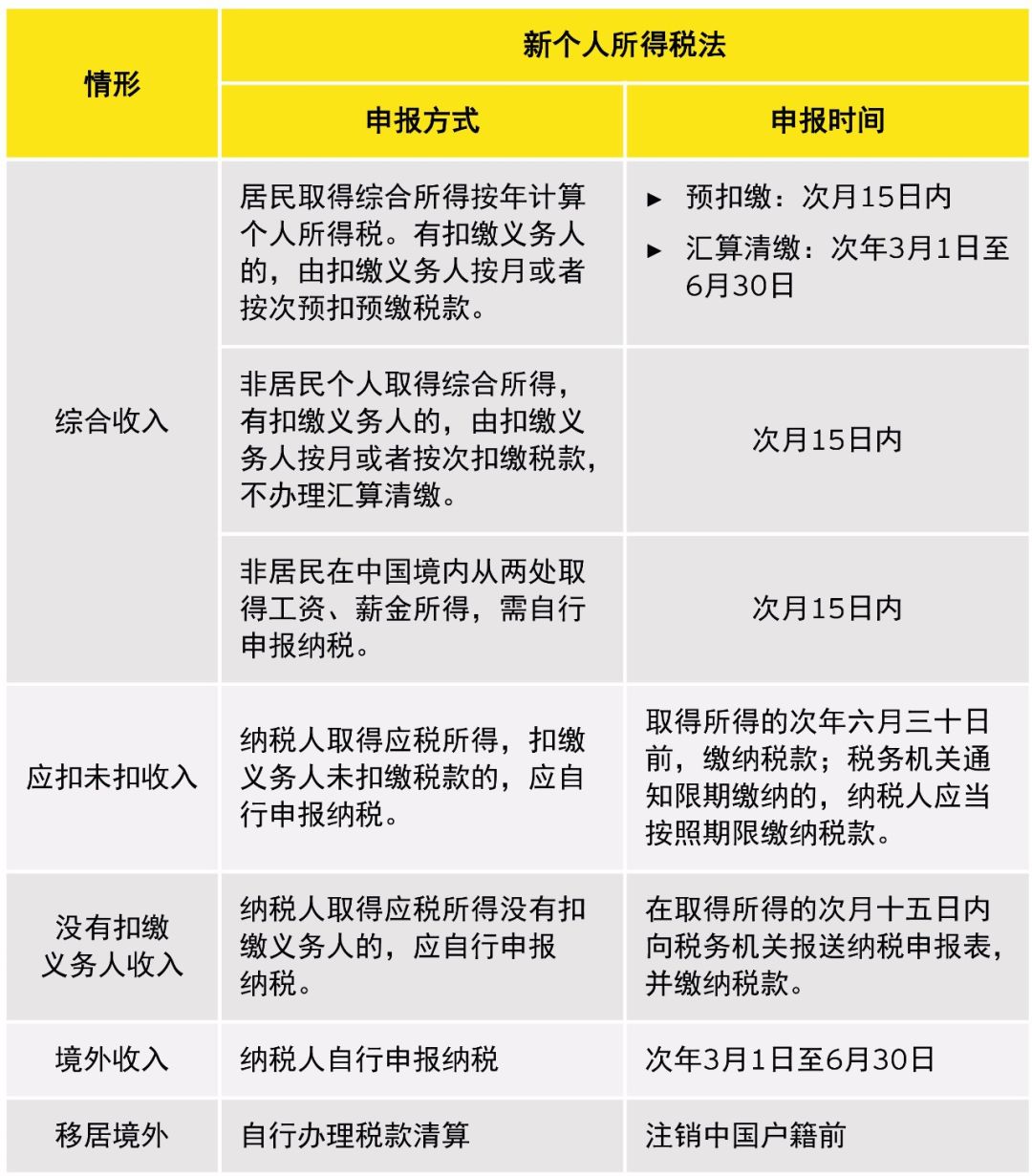

►建立综合所得年度汇算清缴制度,调整部分个税申报期限。

►引入纳税人识别号、离境清税、反避税、政府部门间涉税信息交换和协税护税等强化税收征管措施。

二、新个税法政策变化解析

1、引入居民个人与非居民个人概念,缩短居民个人时间判定标准

借鉴国际惯例,新个税法明确引入了居民个人和非居民个人概念。相比现行税法以无住所个人(通常指外籍人员和港澳台居民,以下简称“外籍人员和港澳台居民”)是否在中国境内居住满1年作为判定居民个人与非居民个人的标准,新税法183天的标准将大幅收紧居民个人的时间判定标准。

居民个人判定时间标准由一年缩短为累计满183天后,将会对“外籍人员和港澳台居民”在中国境内的申报纳税义务和任职受雇安排带来重大影响。

但需要注意的是,现行个税法实施条例第六条对已成为中国税务居民的“外籍人员和港澳台居民”规定了“五年例外规则”,即对已构成中国税务居民但未满足连续五年是中国税务居民的“外籍人员和港澳台同胞”取得的境外所得(如境外公司支付的股息所得和境外财产转让所得等),可免于缴纳中国个税,除非该上述境外所得直接由中国境内公司、企业以及其他经济组织或个人支付。

“五年例外规则”与国际个税惯例也是基本一致的,很多国家会对已成为本国税务居民的外籍人员来源于境外的所得给予一定的免税优惠。

如果新个税法实施条例修订中继续保留现行“五年例外规则”,已构成中国税务居民但未满足连续五年是中国税务居民的“外籍人员和港澳台同胞”取得的境外所得,一般情况下可能免于缴纳中国个税。但这一规则尚待在新个税法实施条例修订中进行明确和完善,安永也将根据新个税法实施条例的修订情况,继续与大家分享。

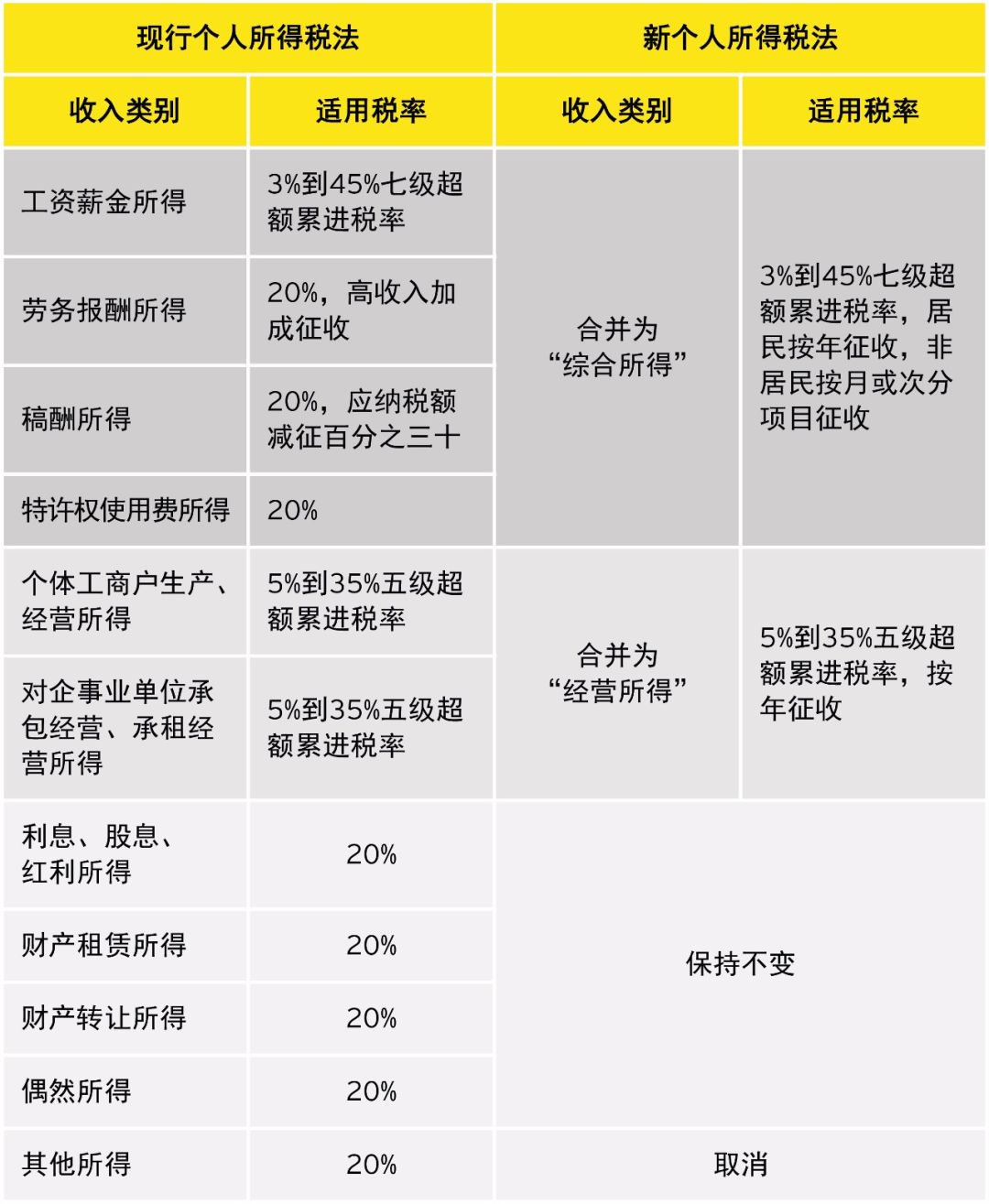

2、建立综合与分类相结合税制,减并课税所得项目

新个税法课税所得项目由原来的11项合并至9项。

►其他所得:取消“经国务院财政部门确定征税的其他所得”,是8月31日人大常委会第五次会议审议中新增加的内容,其理由在于“目前个人所得税法中列明的所得范围已经比较全面,可不必再由国务院或其有关部门确定其他所得”。1按此立法逻辑,现行税法中需要按“其他所得”纳税的收入项目,如何纳入新个税法已经明确的课税项目中,我们将根据后续出台的实施条例,继续与大家分享。

3、建立综合所得税前扣除机制,提高基本减除,增加专项附加扣除

新个税法下,计算综合所得应纳税所得额时,可扣除项目包括五大类:费用扣除、每人每年6万元的减除费用、专项扣除(基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等)、专项附加扣除以及依法确定的其他扣除。相对于现行个税法,主要变化为:

►对工薪所得外其他综合所得项目费用扣除标准进行微调。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除20%的费用后的余额为收入额。此外稿酬所得在扣除以上20%的费用后,再减按70%计算收入额。

►提高基本减除费用标准。综合所得基本减除费用为6万元/年。不再保留1300元/月的附加减除费用。非居民个人工资收入基本减除费用提高到5000元/月。

►增加专项附加扣除。对于居民个人,增加赡养老人支出、子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除,作为计算综合所得应纳税所得额时的扣减项目。其中赡养老人支出为8月31日人大常委会第五次会议审议中新增加的内容。五项专项附加扣除的具体范围、标准和实施步骤,将由国务院确定后报全国人民代表大会常务委员会备案。增加专项附加扣除是本次税改中的亮点,也是新个税法实施中的难点。待新个税法实施条例以及相关税收政策颁布后,我们将继续与大家分享。

4、优化税率结构,调宽中低税率对应收入级距

►综合所得税率。以现行工资、薪金所得月份税率(3%至45%的7级超额累进税率)为基础,将月份税率级距调整为年度级距。扩大3%、10%、20%三档低税率的级距,相应缩小25%税率的级距,30%、35%、45%这三档较高税率的级距保持不变。

►经营所得税率。保持5%至35%的5级税率不变,但调整各档税率的级距,最高档税率级距下限从10万元提高至50万元。

2018中国行纳税风险实践--拨开个税与社保的迷雾,报名免费参加

定制企业专属培训方案

定制企业专属培训方案 重庆市,成都市...

上海市

东莞市,线上直...

上海市,西安市...

上海市

上海市,南昌市...

重庆市,成都市...

上海市

东莞市,线上直...

上海市,西安市...

上海市

上海市,南昌市...

扫一扫,关注我们的微博

扫一扫,关注微信公众号

客服:400-111-0518

(周一至周五 8:30-17:30)

投诉与建议:

cstousu@goldenfinance.com.cn

沪公网安备 31010902002991号 沪ICP备09017056号-27 @ 2008-2020 Golden Finance. 上海高顿企业管理咨询有限公司

关注公众号

关注公众号

99+人表示很赞

99+人表示很赞